مقایسه بازدهی دلار و سکه، دلار و سکه بهعنوان دو دارایی محبوب سرمایهگذاری در ایران، به دلیل نقدشوندگی بالا و توانایی حفظ ارزش در برابر تورم، توجه بسیاری از سرمایهگذاران را جلب کردهاند. دلار بهعنوان ارز خارجی تحت تأثیر سیاستهای جهانی و شرایط اقتصادی ایران قرار دارد، در حالی که سکه به دلیل ارزش ذاتی طلا و ارتباط با نرخ ارز، گزینهای جذاب برای سرمایهگذاری بلندمدت است.

مقایسه بازدهی این دو دارایی در بازههای زمانی مختلف، به همراه تحلیل عوامل مؤثر بر قیمت آنها، به سرمایهگذاران کمک میکند تا استراتژیهای بهتری برای مدیریت داراییهای خود انتخاب کنند. این مقاله با بررسی بازدهی دلار و سکه، عوامل کلیدی و نکات سرمایهگذاری، راهنمایی جامع ارائه میدهد. در ادامه، با پاسخ به پرسشهای متداول، ابهامات رایج برطرف خواهد شد.

فهرست مطالب:

مقایسه بازدهی دلار و سکه

مقایسه بازدهی دلار و سکه در ایران بهعنوان دو دارایی محبوب برای سرمایهگذاری، یکی از موضوعات کلیدی برای افرادی است که به دنبال حفظ ارزش داراییهای خود در برابر تورم و نوسانات اقتصادی هستند. در سالهای اخیر، بازارهای دلار (ارز) و سکه (طلا) به دلیل نقدشوندگی بالا و جذابیت برای سرمایهگذاران، توجه زیادی را جلب کردهاند. این مقاله با بررسی بازدهی این دو دارایی در بازههای زمانی مختلف و عوامل مؤثر بر آنها، به مقایسه آنها میپردازد.

بازدهی دلار و سکه در بازههای زمانی مختلف

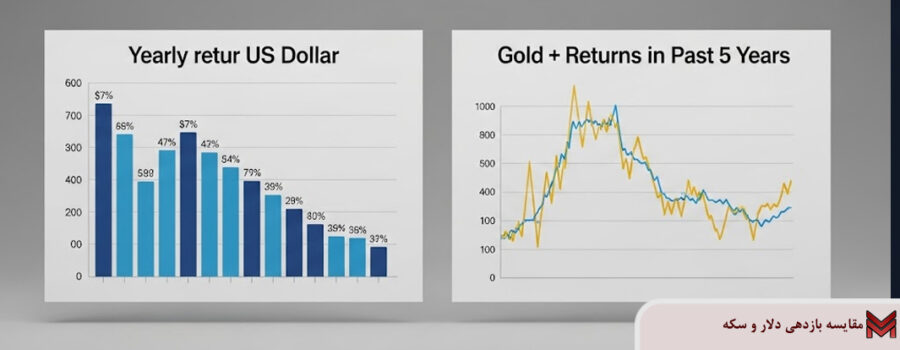

بر اساس دادههای موجود، بازدهی دلار و سکه در بازههای زمانی کوتاهمدت و بلندمدت متفاوت است. در بازه 5 ساله (1397-1402)، سکه طلا با بازدهی حدود 10.5 برابر، عملکرد بهتری نسبت به دلار با بازدهی 7.6 برابر داشته است. برای مثال، قیمت سکه امامی از حدود 12.5 میلیون تومان در سال 1397 به 33.7 میلیون تومان در سال 1401 رسید، که نشاندهنده بازدهی 168 درصدی است، در حالی که دلار در همین دوره رشد 105 درصدی داشت.

عوامل مؤثر بر بازدهی

سکه تحت تأثیر دو عامل قیمت جهانی طلا و نرخ ارز در ایران است، که باعث میشود نوسانات آن گاهی شدیدتر از دلار باشد. برای مثال، افزایش قیمت جهانی طلا در سالهای اخیر به همراه رشد نرخ ارز، بازدهی سکه را تقویت کرده است. از سوی دیگر، دلار بهعنوان یک ارز خارجی، تحت تأثیر سیاستهای پولی آمریکا، تحریمها و تقاضای داخلی قرار دارد. در سال 1402، دلار با کاهش 500 تومانی در بازار آزاد، بازدهی منفی نشان داد، در حالی که سکه نیز به دلیل افت تقاضا عملکرد ضعیفی داشت.

مقایسه ریسک و نقدشوندگی

سکه به دلیل ارزش ذاتی طلا، در برابر تورم مقاومتر است، اما هزینههای نگهداری (مانند امنیت) و حباب قیمتی ممکن است سود را کاهش دهد. دلار نقدشوندگی بالاتری دارد، اما ریسکهای قانونی و نوسانات شدید قیمتی آن را پرریسکتر میکند. در سالهای اخیر، سکه به دلیل ثبات نسبی ارزش طلا، برای سرمایهگذاری بلندمدت جذابتر بوده است.

در مجموع، سکه در بازههای 5، 10 و 20 ساله بازدهی بهتری نسبت به دلار داشته است، بهویژه به دلیل تأثیر دوگانه قیمت جهانی طلا و نرخ ارز. با این حال، انتخاب بین این دو به هدف سرمایهگذاری (کوتاهمدت یا بلندمدت)، تحمل ریسک و شرایط بازار بستگی دارد.

تحلیل عوامل اقتصادی و جهانی مؤثر بر بازدهی دلار و سکه

بازدهی دلار و سکه بهعنوان دو دارایی محبوب سرمایهگذاری در ایران، تحت تأثیر عوامل متعدد اقتصادی، سیاسی و جهانی قرار دارد. دلار بهعنوان یک ارز خارجی، به سیاستهای پولی جهانی و شرایط داخلی اقتصاد ایران وابسته است، در حالی که سکه به دلیل ارزش ذاتی طلا و ارتباط آن با نرخ ارز، دینامیک پیچیدهتری دارد. این بخش به بررسی عمیق عوامل اقتصادی و جهانی مؤثر بر بازدهی این دو دارایی، از جمله سیاستهای پولی، قیمت جهانی طلا، تحریمها و تقاضای داخلی، میپردازد تا درک جامعی از رفتار آنها در بازار ایران ارائه دهد.

تأثیر سیاستهای پولی جهانی و داخلی

دلار به شدت تحت تأثیر سیاستهای پولی فدرال رزرو آمریکا قرار دارد. برای مثال، افزایش نرخ بهره در آمریکا در سالهای 2022 و 2023 باعث تقویت دلار در برابر سایر ارزها شد، که تأثیر غیرمستقیم بر بازار ایران داشت. در ایران، سیاستهای ارزی دولت، مانند تثبیت نرخ ارز یا عرضه ارز در بازار آزاد، بازدهی دلار را تحت تأثیر قرار میدهد. در سال 1401، تلاش بانک مرکزی برای کنترل نرخ ارز منجر به کاهش نوسانات دلار شد، اما در سال 1402، با کاهش عرضه، دلار بازدهی مثبت 10 درصدی را تجربه کرد.

سکه بهطور غیرمستقیم از سیاستهای پولی جهانی تأثیر میپذیرد، زیرا قیمت جهانی طلا با تغییرات نرخ بهره آمریکا رابطه معکوس دارد. در سال 2023، کاهش انتظارات برای افزایش نرخ بهره، قیمت طلا را به حدود 2000 دلار در هر اونس رساند، که بازدهی سکه را در ایران تقویت کرد. سیاستهای داخلی مانند عرضه سکه توسط بانک مرکزی نیز میتواند حباب قیمتی سکه را کاهش یا افزایش دهد، که بر بازدهی آن تأثیر میگذارد.

نقش قیمت جهانی طلا و نرخ ارز

سکه به دلیل وابستگی به قیمت جهانی طلا و نرخ ارز، بازدهی متفاوتی نسبت به دلار دارد. قیمت جهانی طلا در دهه گذشته (2013-2023) رشد 50 درصدی داشته، اما در ایران، به دلیل افزایش نرخ ارز (از 3200 تومان در 1392 به 50,000 تومان در 1402)، بازدهی سکه بهطور قابلتوجهی تقویت شده است. برای مثال، سکه امامی در سال 1392 حدود 1.3 میلیون تومان بود و در سال 1402 به 33 میلیون تومان رسید، که بازدهی 2400 درصدی را نشان میدهد.

دلار مستقیماً با تقاضای داخلی و عرضه ارز در ایران مرتبط است. در دورههایی که تحریمها تشدید شده (مانند 1397-1399)، تقاضا برای دلار افزایش یافت و بازدهی آن به 700 درصد رسید. با این حال، در دورههای ثبات نسبی (مانند 1400)، بازدهی دلار کاهش یافت. این تفاوت نشان میدهد که سکه به دلیل تأثیر دوگانه طلا و ارز، در بلندمدت بازدهی پایدارتری دارد.

تأثیر تحریمها و تقاضای داخلی

تحریمهای اقتصادی ایران تأثیر عمیقی بر هر دو دارایی دارند. دلار در دورههای تحریم به دلیل کاهش عرضه ارز و افزایش تقاضا برای حفظ ارزش دارایی، رشد قیمتی شدیدی را تجربه میکند. برای مثال، در سال 1397، با خروج آمریکا از برجام، دلار از 4000 تومان به 18,000 تومان رسید. سکه نیز به دلیل ارتباط با دلار و افزایش تقاضا برای طلا بهعنوان دارایی امن، در این دوره بازدهی بالاتری داشت (از 1.5 میلیون به 5 میلیون تومان).

تقاضای داخلی نیز نقش مهمی ایفا میکند. در ایران، سکه به دلیل استفاده در مراسمها و هدیهدادن، تقاضای فصلی دارد، که میتواند حباب قیمتی ایجاد کند. دلار، به دلیل نقدشوندگی بالا، در مواقع بحران اقتصادی تقاضای بیشتری دارد.

مدیریت ریسک و استراتژیهای سرمایهگذاری در دلار و سکه

سرمایهگذاری در دلار و سکه در ایران، با توجه به تورم بالا و نوسانات اقتصادی، نیازمند مدیریت دقیق ریسک و انتخاب استراتژیهای مناسب است. هر دو دارایی مزایا و معایب خاص خود را دارند: دلار نقدشوندگی بالا اما ریسکهای قانونی دارد، و سکه ارزش ذاتی طلا را ارائه میدهد اما ممکن است با حباب قیمتی همراه باشد. این بخش به بررسی ریسکهای مرتبط با سرمایهگذاری در این داراییها، استراتژیهای کوتاهمدت و بلندمدت برای کسب بازدهی بهینه، و نکات روانشناختی برای تصمیمگیری آگاهانه میپردازد.

ریسکهای سرمایهگذاری در دلار و سکه

دلار با ریسکهای قانونی و سیاسی همراه است. نگهداری دلار در ایران ممکن است با محدودیتهای قانونی مواجه شود، و خرید و فروش آن در بازار غیررسمی ریسکهای امنیتی دارد. همچنین، نوسانات شدید قیمتی (مانند افت 500 تومانی در سال 1402) میتواند منجر به زیان کوتاهمدت شود. سکه نیز با ریسک حباب قیمتی مواجه است. برای مثال، در سال 1399، حباب سکه به 2 میلیون تومان رسید، که با کاهش تقاضا، سود سرمایهگذاران را کاهش داد. هزینههای نگهداری سکه (مانند امنیت) نیز باید در نظر گرفته شود.

ریسک تورم در ایران برای هر دو دارایی مهم است. در سالهای اخیر، تورم سالانه حدود 40٪ بوده، که هر دو دارایی را به گزینههای جذاب برای حفظ ارزش تبدیل کرده است. با این حال، سکه به دلیل ارزش ذاتی طلا، در برابر تورم مقاومتر است.

استراتژیهای کوتاهمدت و بلندمدت

برای سرمایهگذاری کوتاهمدت، دلار به دلیل نقدشوندگی بالا و واکنش سریع به اخبار (مانند مذاکرات هستهای یا تحریمها) مناسبتر است. معاملهگران میتوانند از تحلیل تکنیکال (مانند سطوح حمایت و مقاومت) و رصد پستهای X برای شناسایی نقاط ورود و خروج استفاده کنند. برای مثال، در سال 1403، با افزایش تنشهای منطقهای، دلار از 50,000 به 55,000 تومان رسید، که فرصت سیو سود کوتاهمدت را فراهم کرد.

برای سرمایهگذاری بلندمدت، سکه به دلیل بازدهی بالاتر (190 برابر در 20 سال) و ثبات نسبی ارزش طلا، گزینه بهتری است. استراتژی خرید پلهای در زمان کاهش قیمت جهانی طلا یا ثبات ارزی میتواند ریسک را کاهش دهد. برای مثال، خرید سکه در سال 1392 با قیمت 1.3 میلیون تومان و فروش در سال 1402 با قیمت 33 میلیون تومان، بازدهی قابلتوجهی داشت.

مدیریت روانشناختی و تصمیمگیری

روانشناسی سرمایهگذاری در ایران به دلیل نوسانات شدید بازار اهمیت زیادی دارد. طمع میتواند باعث شود سرمایهگذاران در اوج قیمت (مانند دلار در 60,000 تومان در 1401) وارد بازار شوند و با اصلاح قیمت ضرر کنند. ترس نیز ممکن است منجر به فروش زودهنگام در زمان افت موقت قیمت شود. برای مثال، در سال 1400، برخی سرمایهگذاران سکه را در 10 میلیون تومان فروختند، در حالی که قیمت به 33 میلیون تومان رسید.

برای مدیریت این احساسات، سرمایهگذاران باید یک برنامه سرمایهگذاری مشخص داشته باشند. تعیین نقاط ورود و خروج (مانند خرید سکه در حمایت 30 میلیون تومان و فروش در مقاومت 35 میلیون تومان) و پایبندی به آن، از تصمیمگیریهای احساسی جلوگیری میکند. همچنین، رصد اخبار معتبر و اجتناب از شایعات در X به تصمیمگیری منطقی کمک میکند.

تنوعبخشی و مدیریت پرتفوی

برای کاهش ریسک، سرمایهگذاران میتوانند پرتفوی خود را متنوع کنند. تخصیص 50٪ از سرمایه به سکه و 30٪ به دلار، با 20٪ در داراییهای دیگر (مانند بورس یا استیبلکوینها)، میتواند ریسک را متعادل کند. برای مثال، در سال 1402، زمانی که دلار بازدهی منفی داشت، سکه با رشد 15 درصدی، زیان پرتفوی را جبران کرد.

پرسشهای متداول درباره مقایسه بازدهی دلار و سکه

-

بازدهی دلار و سکه چگونه مقایسه میشود؟

بازدهی دلار و سکه با مقایسه درصد رشد قیمت آنها در بازههای زمانی مشخص (کوتاهمدت یا بلندمدت) و تحلیل عوامل مؤثر مانند نرخ تورم، قیمت جهانی طلا و سیاستهای ارزی سنجیده میشود.

-

چرا مقایسه بازدهی دلار و سکه مهم است؟

در ایران، این دو دارایی از محبوبترین ابزارهای حفظ ارزش هستند. مقایسه بازدهی آنها به سرمایهگذاران کمک میکند تا بر اساس اهداف و تحمل ریسک خود، دارایی مناسب را انتخاب کنند.

-

کدام یک در بلندمدت بازدهی بهتری داشته است؟

در بازههای 10 تا 30 ساله، سکه به دلیل تأثیر دوگانه قیمت جهانی طلا و نرخ ارز، معمولاً بازدهی بیشتری نسبت به دلار داشته است (مثلاً 190 برابر در برابر 139 برابر در 20 سال).

ممنون كه تا پايان مقاله “مقایسه بازدهی دلار و سکه” همراه ما بوديد.

بيشتر بخوانيد:

- مقایسه طلا و دلار

- طلای دیجیتال بهتر است یا طلای فیزیکی؟

- فرق صندوق طلا با طلای فیزیکی چیست؟

- تتر گلد چیست؟

صندوق طلا بهتر است یا سکه؟ + مالیات و هزینه ها

طلا بخرم یا سکه؟

نظرات کاربران