مقایسه بازدهی بازارها در ۳۰ سال گذشته، بررسی بازدهی بازارهای موازی در ایران طی ۳۰ سال گذشته (از سال ۱۳۷۳ تا بهار ۱۴۰۳) نگاهی عمیق به عملکرد داراییهای مختلف در یک اقتصاد تورمی ارائه میدهد. این دوره، که با تغییرات اقتصادی، سیاسی و جهانی متعددی همراه بوده، نشاندهنده پویاییهای بازارهای سهام، طلا، ارز، مسکن، خودرو و سپرده بانکی است.

دادهها حاکی از آن است که شاخص کل بورس با بازدهی چشمگیر خود، بهترین عملکرد را داشته، در حالی که سایر بازارها نیز تحت تأثیر تورم، نرخ ارز و سیاستهای اقتصادی، بازدهیهای متفاوتی ثبت کردهاند. این تحلیل به سرمایهگذاران کمک میکند تا با درک روندهای گذشته، تصمیمات آگاهانهتری برای سرمایهگذاری بلندمدت بگیرند. در ادامه، با بررسی بازدهی این بازارها و پاسخ به پرسشهای متداول، راهنمایی جامعی برای انتخابهای سرمایهگذاری ارائه میشود.

فهرست مطالب:

مقایسه بازدهی بازارها در ۳۰ سال گذشته

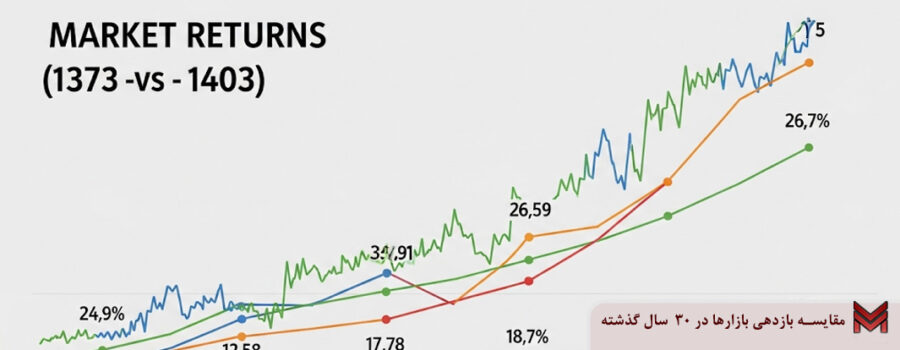

بررسی بازدهی بازارهای موازی در ایران طی بازه ۳۰ ساله از سال ۱۳۷۳ تا بهار ۱۴۰۳، تصویری جامع از عملکرد داراییهای مختلف در یک اقتصاد تورمی ارائه میدهد. این تحلیل شامل بازارهای سهام (شاخص کل بورس اوراق بهادار تهران)، طلا (سکه طرح جدید)، ارز (دلار بازار آزاد)، خودرو (میانگین قیمت پراید)، مسکن (قیمت هر متر مربع در تهران)، سپرده بانکی (سود یکساله بانکهای دولتی)، و مقایسه آنها با شاخص قیمت مصرفکننده (تورم) است. این دادهها نشاندهنده پویاییهای اقتصادی و انتخابهای سرمایهگذاری در ایران طی سه دهه گذشته هستند.

بازدهی بازارها در بازه ۳۰ ساله

بر اساس دادههای ارائهشده، بازدهی بازارهای مختلف به شرح زیر است:

- سهام (شاخص کل بورس): با بازدهی ۵۰۶۶ برابری، بهترین عملکرد را داشته است. این رشد چشمگیر ناشی از افزایش نقدینگی، تأثیر نرخ ارز بر شرکتهای صادراتی، و جذابیت بورس برای سرمایهگذاری بلندمدت است.

- مسکن: با بازدهی ۱۴۴۴ برابری، به دلیل تقاضای بالا، محدودیت عرضه در تهران، و تورم، در رتبه دوم قرار دارد.

- طلا (سکه طرح جدید): با بازدهی ۱۳۶۲ برابری، به دلیل ارتباط با نرخ دلار و تقاضای بالا بهعنوان دارایی امن، عملکرد قدرتمندی داشته است.

- ارز (دلار بازار آزاد): با بازدهی ۲۲۰ برابری، تحت تأثیر تورم و سیاستهای ارزی بوده، اما نسبت به سایر بازارها رشد کمتری داشته است.

- خودرو (پراید): با بازدهی ۱۱۱ برابری، به دلیل تبدیل شدن به دارایی سرمایهای در شرایط تورمی، رشد قابلتوجهی داشته، اما کمتر از سایر داراییهاست.

- سپرده بانکی: با بازدهی ۱۱۰ برابری، کمترین بازدهی را داشته، زیرا نرخ سود بانکی معمولاً از تورم عقب مانده است.

- شاخص قیمت مصرفکننده (تورم): با رشد ۳۸۹ برابری، نشاندهنده کاهش شدید ارزش ریال است، که بازدهی حقیقی داراییها را تحت تأثیر قرار داده است.

تحلیل بازدهی و رتبهبندی

شاخص کل بورس با بازدهی ۵۰۶۶ برابری، پربازدهترین بازار بوده و نشاندهنده پتانسیل بالای سرمایهگذاری در سهام برای بلندمدت است. این بازدهی بهویژه با سود تقسیمی شرکتها، که در شاخص کل لحاظ نمیشود، تقویت شده است. مسکن و طلا به ترتیب با ۱۴۴۴ و ۱۳۶۲ برابر بازدهی، گزینههای محبوبی برای حفظ ارزش در برابر تورم بودهاند. دلار و خودرو با بازدهی کمتر، تحت تأثیر محدودیتهای عرضه و تقاضای مصنوعی قرار داشتهاند. سپرده بانکی، به دلیل نرخ سود پایینتر از تورم، نتوانسته ارزش واقعی سرمایه را حفظ کند.

عوامل مؤثر بر بازدهی

- تورم: رشد ۳۸۹ برابری تورم، تقاضا برای داراییهای ملموس مانند مسکن، طلا، و خودرو را افزایش داده است.

- نرخ ارز: دلار بهعنوان محرک اصلی، بر قیمت سکه، مسکن، و سهام تأثیر گذاشته است.

- سیاستهای اقتصادی: حمایتهای دولتی از بورس و محدودیتهای ارزی، بازدهی بازارها را شکل دادهاند.

- نقدینگی: افزایش نقدینگی، بهویژه در دهههای اخیر، بازارهای سهام و مسکن را تقویت کرده است.

در بازه ۳۰ ساله، بورس با بازدهی ۵۰۶۶ برابری، بهترین گزینه برای سرمایهگذاری بلندمدت بوده است. مسکن و طلا با بازدهیهای ۱۴۴۴ و ۱۳۶۲ برابری، گزینههای مطمئنی برای حفظ ارزش بودهاند، در حالی که دلار، خودرو، و سپرده بانکی عملکرد ضعیفتری داشتهاند. مقایسه با تورم (۳۸۹ برابر) نشان میدهد که بورس و مسکن توانستهاند ارزش حقیقی سرمایه را بهخوبی حفظ کنند. سرمایهگذاران باید با توجه به ریسکپذیری، نقدشوندگی، و افق زمانی، پرتفوی متنوعی ایجاد کنند و از تحلیلهای بنیادی برای تصمیمگیری استفاده کنند.

عوامل کلیدی تأثیرگذار بر بازدهی بازارها

تأثیر تورم و کاهش ارزش پول ملی

تورم یکی از مهمترین عوامل شکلدهنده بازدهی بازارهای سرمایهگذاری در ایران طی ۳۰ سال گذشته (۱۳۷۳ تا بهار ۱۴۰۳) بوده است. شاخص قیمت مصرفکننده در این دوره رشد ۳۸۹ برابری داشته که نشاندهنده کاهش شدید ارزش ریال است. این کاهش ارزش، سرمایهگذاران را به سمت داراییهایی سوق داده که بتوانند ارزش سرمایه را در برابر تورم حفظ کنند.

برای مثال، شاخص کل بورس با بازدهی ۵۰۶۶ برابری، نهتنها از تورم پیشی گرفته، بلکه ارزش حقیقی سرمایه را بهطور قابلتوجهی افزایش داده است. این رشد بهویژه در دورههای رونق اقتصادی و افزایش نقدینگی، مانند اواخر دهه ۹۰، برجسته بوده است.

مسکن با بازدهی ۱۴۴۴ برابری نیز از تورم سبقت گرفته است. محدودیت عرضه زمین در کلانشهرها، همراه با تقاضای بالا برای مسکن بهعنوان دارایی امن، قیمتها را به شدت افزایش داده است. طلا (سکه طرح جدید) با بازدهی ۱۳۶۲ برابری نیز از تورم پیشی گرفته، که نتیجه ترکیب افزایش نرخ دلار و تقاضای جهانی برای طلا بهعنوان پناهگاه امن است.

در مقابل، دلار بازار آزاد با بازدهی ۲۲۰ برابری، به دلیل کنترلهای ارزی و نوسانات محدودتر، رشد کمتری نسبت به تورم داشته است. خودرو و سپرده بانکی با بازدهیهای ۱۱۱ و ۱۱۰ برابری، به دلیل ماهیت مصرفی و نرخ سود پایینتر از تورم، عملکرد ضعیفی داشتهاند.

نقش سیاستهای اقتصادی و تغییرات ساختاری

سیاستهای اقتصادی دولتها در این ۳۰ سال تأثیر عمیقی بر بازدهی بازارها داشته است. در دهه ۷۰ و ۸۰، کنترلهای ارزی و یارانههای دولتی، رشد دلار را محدود کرد، اما در دهه ۹۰، با تشدید تحریمها و آزادسازی نسبی نرخ ارز، دلار بازار آزاد رشد قابلتوجهی داشت. این تغییرات بهطور مستقیم بر بازار سکه و شرکتهای بورسی صادراتی اثر گذاشت. برای مثال، شرکتهای پتروشیمی و معدنی در بورس از افزایش نرخ ارز سود بردند، که به بازدهی ۵۰۶۶ برابری شاخص کل کمک کرد.

در بازار مسکن، سیاستهای محدودکننده عرضه زمین و افزایش هزینههای ساخت، قیمتها را بالا برد. دولتها با طرحهایی مانند مسکن مهر سعی کردند عرضه را افزایش دهند، اما این اقدامات نتوانست رشد قیمتها را مهار کند. در بازار بورس، سیاستهای حمایتی مانند عرضه اولیههای جذاب و تبلیغات گسترده در سالهای ۱۳۹۸-۱۳۹۹، تقاضا را افزایش داد، اما ریزشهای بعدی نشاندهنده نیاز به سیاستهای پایدارتر بود.

سپردههای بانکی به دلیل نرخ سود ثابت و پایینتر از تورم، نتوانستند جذابیت لازم را برای سرمایهگذاران ایجاد کنند. در بهار ۱۴۰۳، انتظار میرود سیاستهای انبساطی و تورم همچنان بازارهای سهام، مسکن، و سکه را تقویت کنند.

تأثیر عوامل جهانی و ژئوپلیتیکی

عوامل جهانی نیز بر بازدهی بازارها اثرگذار بودهاند. قیمت جهانی طلا، که بر سکه تأثیر میگذارد، تحت تأثیر سیاستهای پولی فدرال رزرو، تنشهای ژئوپلیتیکی، و تقاضای جهانی قرار داشته است. در این ۳۰ سال، افزایش تقاضای جهانی برای طلا در دورههای بحران، به رشد ۱۳۶۲ برابری سکه کمک کرد. دلار نیز از تحولات جهانی مانند تحریمهای ایران و نوسانات ارزی در منطقه تأثیر پذیرفت، اما بازدهی ۲۲۰ برابری آن نشاندهنده محدودیتهای داخلی در مقایسه با تورم است.

بازار بورس نیز بهطور غیرمستقیم از عوامل جهانی متأثر بوده است. برای مثال، افزایش قیمت جهانی نفت و فلزات، سودآوری شرکتهای بورسی در این بخشها را تقویت کرد.

در مقابل، خودرو به دلیل وابستگی به تولید داخلی و محدودیتهای وارداتی، کمتر تحت تأثیر عوامل جهانی بود و بازدهی ۱۱۱ برابری آن بیشتر نتیجه تورم داخلی بود. در بهار ۱۴۰۳، تنشهای ژئوپلیتیکی و نوسانات جهانی احتمالاً همچنان بر بازارهای سکه و دلار اثر میگذارند، در حالی که بورس از عوامل داخلی مانند نقدینگی سود میبرد.

استراتژیهای سرمایهگذاری و ملاحظات کلیدی

اهمیت افق زمانی و ریسکپذیری

انتخاب بازار مناسب برای سرمایهگذاری به افق زمانی و میزان ریسکپذیری سرمایهگذار بستگی دارد. بورس با بازدهی ۵۰۶۶ برابری، برای سرمایهگذاری بلندمدت ایدهآل است، بهویژه به دلیل سود تقسیمی شرکتها که بازدهی واقعی را افزایش میدهد. برای مثال، شرکتی که در سال ۱۳۷۳ سهام آن ۱۰۰ تومان بوده، ممکن است در سال ۱۴۰۳ به دهها هزار تومان رسیده و سودهای سالانه قابلتوجهی پرداخت کرده باشد. این مزیت در بازارهای سکه، دلار، و خودرو وجود ندارد.

مسکن و سکه با بازدهیهای ۱۴۴۴ و ۱۳۶۲ برابری، برای سرمایهگذاران محافظهکار که به دنبال حفظ ارزش هستند، مناسباند. با این حال، مسکن به دلیل نقدشوندگی پایین و نیاز به سرمایه بالا، برای سرمایهگذاری کوتاهمدت چالشبرانگیز است. سکه به دلیل نقدشوندگی بالا، برای دورههای کوتاهتر مناسبتر است.

دلار و خودرو با بازدهی پایینتر، گزینههای کمجذابی برای بلندمدت هستند، در حالی که سپرده بانکی به دلیل بازدهی کمتر از تورم، عملاً ارزش سرمایه را کاهش داده است. در بهار ۱۴۰۳، بورس و سکه همچنان گزینههای جذابی برای سرمایهگذاری بلندمدت و کوتاهمدت هستند.

تنوعبخشی برای مدیریت ریسک

تنوعبخشی به پرتفوی سرمایهگذاری یکی از بهترین راهها برای کاهش ریسک در اقتصاد پرنوسان ایران است. وابستگی بازارها به تورم و نرخ ارز، آنها را در برابر شوکهای اقتصادی آسیبپذیر میکند.

برای مثال، ریزش بورس در سال ۱۳۹۹ نشان داد که تمرکز بیشازحد بر یک بازار میتواند زیانبار باشد. سرمایهگذاری در ترکیبی از بورس، سکه، و مسکن میتواند ریسک را متعادل کند. در بورس، انتخاب صنایع متنوع مانند دارویی، پتروشیمی، و غذایی از تأثیر منفی نوسانات یک صنعت خاص جلوگیری میکند.

صندوقهای سرمایهگذاری مشترک و ETFها نیز ابزارهای موثری برای تنوعبخشی هستند، زیرا توسط مدیران حرفهای اداره میشوند و ریسک را کاهش میدهند. در بهار ۱۴۰۳، با توجه به تداوم تورم و نوسانات ارزی، تنوعبخشی همچنان استراتژی کلیدی برای سرمایهگذاران است.

نقش تحلیلهای بنیادی و تکنیکال

تحلیلهای بنیادی و تکنیکال برای تصمیمگیری آگاهانه در سرمایهگذاری ضروریاند. تحلیل بنیادی به بررسی سلامت مالی شرکتهای بورسی، عرضه و تقاضا در مسکن، و عوامل جهانی مؤثر بر سکه و دلار میپردازد. برای مثال، شرکتهای بورسی با سود تقسیمی پایدار و نسبت قیمت به درآمد (P/E) پایین، گزینههای بهتری هستند. تحلیل تکنیکال نیز با شناسایی روندهای قیمتی و نقاط حمایت و مقاومت، زمان مناسب ورود و خروج را مشخص میکند.

در بهار ۱۴۰۳، سرمایهگذاران باید به شاخصهای اقتصادی مانند نرخ تورم، سیاستهای پولی، و تنشهای ژئوپلیتیکی توجه کنند. برای مثال، افزایش نرخ بهره جهانی ممکن است قیمت سکه را تحت فشار قرار دهد، در حالی که تحریمها میتوانند دلار را تقویت کنند. ترکیب این تحلیلها با مدیریت احساسات، شانس موفقیت را افزایش میدهد.

آموزش و آگاهی برای سرمایهگذاری موفق

کمبود آگاهی یکی از موانع اصلی سرمایهگذاری در ایران است. بسیاری از سرمایهگذاران خرد در دورههای رونق، مانند سال ۱۳۹۹، بدون دانش کافی وارد بورس شدند و زیان کردند. آموزش مفاهیم مالی، مانند تحلیل صورتهای مالی، مدیریت ریسک، و درک عوامل اقتصادی، میتواند از این مشکلات جلوگیری کند. منابع آموزشی مانند دورههای آنلاین، کتابها، و مشاوره با کارشناسان مالی در دسترس هستند.

رصد اخبار اقتصادی و سیاسی، بهویژه در مورد سیاستهای ارزی و حمایتهای دولتی از بورس، برای پیشبینی روندها حیاتی است. در بهار ۱۴۰۳، با توجه به پیچیدگیهای اقتصادی، سرمایهگذاری آگاهانه و مبتنی بر داده، کلید موفقیت خواهد بود. همکاری با کارگزاریهای معتبر و استفاده از پلتفرمهای تحلیل بازار نیز میتواند تصمیمگیری را بهبود بخشد.

پرسشهای متداول درباره بازدهی بازارها

-

پر بازدهترین بازار در ۳۰ سال گذشته کدام بوده است؟

شاخص کل بورس اوراق بهادار تهران با بازدهی ۵۰۶۶ برابری، پربازدهترین بازار از سال ۱۳۷۳ تا بهار ۱۴۰۳ بوده است.

-

چرا بورس عملکرد بهتری نسبت به سایر بازارها داشته است؟

رشد نقدینگی، تأثیر نرخ ارز بر شرکتهای صادراتی، سود تقسیمی شرکتها و حمایتهای دولتی، عوامل اصلی بازدهی بالای بورس بودهاند.

-

بازدهی مسکن در این دوره چقدر بوده است؟

مسکن با رشد ۱۴۴۴ برابری قیمت هر متر مربع در تهران، به دلیل تقاضای بالا و محدودیت عرضه، در رتبه دوم قرار دارد.

-

طلا (سکه) چه عملکردی داشته است؟

سکه طرح جدید با بازدهی ۱۳۶۲ برابری، به دلیل ارتباط با نرخ دلار و تقاضای بالا بهعنوان دارایی امن، عملکرد قدرتمندی داشته است.

-

چرا دلار بازدهی کمتری نسبت به بورس و مسکن داشته است؟

دلار بازار آزاد با بازدهی ۲۲۰ برابری، به دلیل کنترلهای ارزی و رشد کمتر از تورم (۳۸۹ برابر)، عملکرد ضعیفتری داشته است.

-

آیا خودرو برای سرمایهگذاری بلندمدت مناسب بوده است؟

خودرو (پراید) با بازدهی ۱۱۱ برابری، به دلیل ماهیت مصرفی و استهلاک بالا، گزینه مناسبی برای سرمایهگذاری بلندمدت نبوده است.

ممنون كه تا پايان مقاله “مقایسه بازدهی بازارها در ۳۰ سال گذشته” همراه ما بوديد.

- مقایسه بازدهی بازارها در 5 سال گذشته

- مقایسه بازدهی بازارها در 20 سال گذشته

- مقایسه بازدهی بازارها در 10 سال گذشته

- مقایسه بازدهی صندوق های مفید

- مقایسه بازدهی طلا و خودرو

- مقایسه بازدهی طلا و بورس

- چگونه در بورس سیو سود کنیم؟

- با ارزش ترین سهام بورس ایران کدام است؟

- پول حقیقی در بورس چیست؟

- مقایسه بازدهی دلار و سکه

- مقایسه طلا و دلار

- طلای دیجیتال بهتر است یا طلای فیزیکی؟

- فرق صندوق طلا با طلای فیزیکی چیست؟

- تتر گلد چیست؟

- صندوق طلا بهتر است یا سکه؟ + مالیات و هزینه ها

- طلا بخرم یا سکه؟

نظرات کاربران