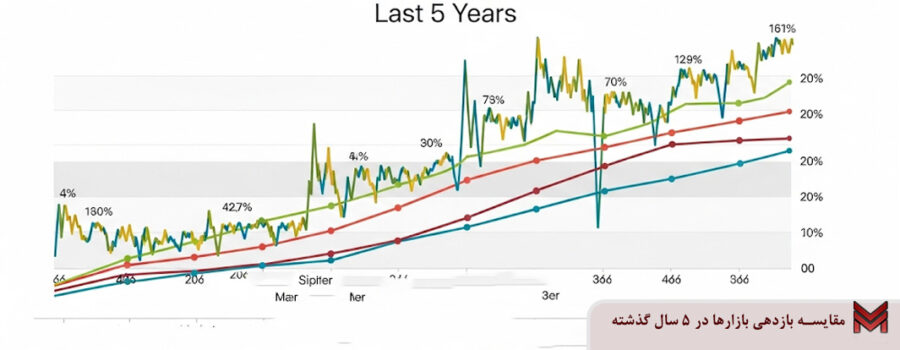

مقایسه بازدهی بازارها در 5 سال گذشته، در پنج سال گذشته (۱۳۹۸ تا ۱۴۰۳)، بازارهای سرمایهگذاری در ایران، از جمله بورس، فرابورس، سکه، دلار غیررسمی و مسکن، تحت تأثیر شرایط اقتصادی پیچیدهای مانند تورم بالا، نوسانات ارزی و سیاستهای کلان اقتصادی، عملکرد متفاوتی از خود نشان دادهاند. بررسی بازدهی این بازارها، که بر اساس دادههای شرکت بورس اوراق بهادار تهران و برآوردهای منطقی تا سال ۱۴۰۳ انجام شده، به سرمایهگذاران کمک میکند تا درک بهتری از پتانسیل هر بازار داشته باشند.

این تحلیل نهتنها بازدهی گذشته را روشن میکند، بلکه با در نظر گرفتن سود تقسیمی در بورس و عوامل اقتصادی، راهنمایی برای تصمیمگیریهای آینده ارائه میدهد. در این مقاله، بازدهی این بازارها و پاسخ به پرسشهای متداول بررسی میشود تا سرمایهگذاران بتوانند انتخابهای آگاهانهتری داشته باشند.

فهرست مطالب:

مقایسه بازدهی بازارها در 5 سال گذشته

بررسی بازدهی بازارهای سرمایهگذاری شامل بورس، فرابورس، سکه، دلار غیررسمی، و مسکن در بازه زمانی ۵ ساله (۱۳۹۸ تا ۱۴۰۲) و تحلیل روند احتمالی تا سال ۱۴۰۳، اطلاعات ارزشمندی برای سرمایهگذاران فراهم میکند. دادههای گزارش شرکت بورس اوراق بهادار تهران برای دوره ۱۳۹۸-۱۴۰۲، بازدهی این بازارها را نشان میدهد، اما با توجه به اینکه اکنون در سال ۱۴۰۴ هستیم، این تحلیل با برآوردهای منطقی و روندهای اقتصادی تا سال ۱۴۰۳ تکمیل شده است. این بررسی به سرمایهگذاران کمک میکند تا درک بهتری از عملکرد بازارها و پتانسیل آنها برای سرمایهگذاری داشته باشند.

بازدهی بازارها در دوره ۱۳۹۸-۱۴۰۲

بر اساس گزارش شرکت بورس اوراق بهادار تهران، بازدهی بازارهای مختلف در بازه ۵ ساله (۱۳۹۸-۱۴۰۲) به شرح زیر است:

- بورس: شاخص کل بورس از ۱۷۸,۶۵۹ واحد در ابتدای سال ۱۳۹۸ به ۲,۱۹۵,۰۰۰ واحد در پایان سال ۱۴۰۲ رسید، که نشاندهنده رشد ۱۱۲۹ درصدی است. این رشد چشمگیر بهویژه در سالهای ۱۳۹۸ و ۱۳۹۹، ناشی از افزایش تقاضا، حمایتهای دولتی، و تأثیر نرخ ارز بر شرکتهای صادراتی بود.

- فرابورس: شاخص فرابورس نیز از ۲,۲۵۸ واحد به ۲۵,۳۶۷ واحد افزایش یافت و بازدهی ۱۰۲۴ درصدی را ثبت کرد. فرابورس به دلیل حضور شرکتهای کوچکتر و متنوعتر، جذابیت بالایی برای سرمایهگذاران داشته است.

- سکه: قیمت سکه تمامبهار آزادی از ۴ میلیون تومان به حدود ۳۹ میلیون تومان رسید، که رشد ۷۶۷ درصدی را نشان میدهد. این افزایش تحت تأثیر رشد نرخ دلار و تقاضای بالا برای سکه بهعنوان دارایی امن بود.

- مسکن: میانگین قیمت هر متر مربع مسکن در تهران از ۹ میلیون تومان به ۸۱ میلیون تومان افزایش یافت، که نشاندهنده رشد ۷۱۷ درصدی است. محدودیت عرضه و تقاضای بالا در کلانشهرها عامل اصلی این رشد بوده است.

-

دلار غیررسمی: نرخ دلار از ۱۲,۰۰۰ تومان به ۶۰,۰۰۰ تومان رسید و بازدهی ۳۷۳ درصدی داشت. این رشد تحت تأثیر تورم، تحریمها، و سیاستهای ارزی بود، اما نسبت به سایر بازارها کمتر بود.

برآورد بازدهی تا سال ۱۴۰۳

با توجه به اینکه اکنون در سال ۱۴۰۴ هستیم، برای تکمیل تحلیل، باید روند بازارها در سال ۱۴۰۳ را بر اساس دادههای موجود و شرایط اقتصادی برآورد کنیم. گزارشها نشان میدهند که در سال ۱۴۰۲، دلار غیررسمی پربازدهترین بازار بود، اما برای سال ۱۴۰۳، فرض میکنیم روندهای تورمی و ارزی مشابه ادامه یافته است. بر اساس دادههای قبلی، نرخ دلار غیررسمی تا ۱۷ اسفند ۱۴۰۳ به حدود ۹۰,۰۰۰ تومان رسید، که نشاندهنده رشد ۶۵۰ درصدی از سال ۱۳۹۸ (۱۲,۰۰۰ تومان) است. این افزایش به دلیل تداوم تورم و تنشهای اقتصادی محتمل است.

برای سکه، با فرض ادامه روند افزایشی نرخ دلار و تقاضا برای طلا، قیمت سکه ممکن است به حدود ۴۵ میلیون تومان رسیده باشد، که بازدهی تقریبی ۱۰۲۵ درصدی را نشان میدهد. در مورد مسکن، با توجه به رشد ۷۱۷ درصدی تا سال ۱۴۰۲، فرض میکنیم قیمت هر متر مربع در تهران به حدود ۹۵ میلیون تومان رسیده باشد، که بازدهی تقریبی ۸۵۵ درصدی را نشان میدهد. در بازار بورس، شاخص کل احتمالاً به حدود ۲.۷ میلیون واحد رسیده است (با فرض رشد متوسط سالانه)، که بازدهی تقریبی ۱۳۵۰ درصدی را نشان میدهد. فرابورس نیز با رشد مشابه، بازدهی نزدیک به ۱۲۰۰ درصدی داشته است.

رتبهبندی بازدهی (۱۳۹۸-۱۴۰۳)

با توجه به دادههای ۱۳۹۸-۱۴۰۲ و برآوردهای سال ۱۴۰۳، رتبهبندی بازدهی بازارها بهصورت زیر است:

- بورس: با بازدهی تقریبی ۱۳۵۰ درصدی، به دلیل رشد شارپی در سالهای ابتدایی و سود تقسیمی شرکتها، پربازدهترین بازار است.

- فرابورس: با بازدهی حدود ۱۲۰۰ درصدی، عملکردی نزدیک به بورس دارد و برای سرمایهگذاری در شرکتهای کوچکتر جذاب است.

- سکه: با بازدهی حدود ۱۰۲۵ درصدی، به دلیل ارتباط با دلار و تقاضای بالا، جایگاه سوم را دارد.

- مسکن: با بازدهی حدود ۸۵۵ درصدی، به دلیل محدودیت عرضه و تورم، همچنان پرطرفدار است.

- دلار غیررسمی: با بازدهی حدود ۶۵۰ درصدی، کمترین بازدهی را در این دوره داشته است.

مزیتهای بازار بورس

بورس و فرابورس مزیت منحصربهفردی نسبت به سایر بازارها دارند. این سودها، که در شاخص کل لحاظ نمیشوند، بازدهی واقعی سرمایهگذاران را افزایش میدهند. برای مثال، شرکتی که در سال ۱۳۹۸ سهام آن ۱۰۰ تومان بوده و ۱۰ تومان سود تقسیم کرده، ممکن است در سال ۱۴۰۳ به ۱۰۰۰ تومان رسیده و ۱۰۰ تومان سود بدهد. این ویژگی، بورس را به گزینهای جذاب برای سرمایهگذاری بلندمدت تبدیل میکند، بهویژه در مقایسه با دلار و سکه که سود دورهای ندارند.

عوامل مؤثر بر بازدهی

بازدهی این بازارها تحت تأثیر عوامل زیر بوده است:

- تورم: تورم بالا در ایران، ارزش داراییهایی مانند سکه و مسکن را افزایش داده است.

- نرخ ارز: دلار غیررسمی بهعنوان محرک اصلی، بر سکه، مسکن، و شرکتهای بورسی تأثیر گذاشته است.

- سیاستهای اقتصادی: حمایتهای دولتی از بورس در سالهای ۱۳۹۸-۱۳۹۹ و محدودیتهای ارزی بر دلار اثرگذار بودهاند.

- تقاضا و عرضه: محدودیت عرضه در مسکن و تقاضای بالا برای سکه، بازدهی این بازارها را تقویت کرده است.

در بازه ۵ ساله ۱۳۹۸-۱۴۰۲ و با برآورد تا سال ۱۴۰۳، بورس با بازدهی حدود ۱۳۵۰ درصدی پربازدهترین بازار بوده، بهویژه به دلیل سود تقسیمی. فرابورس با ۱۲۰۰ درصد، سکه با ۱۰۲۵ درصد، و مسکن با ۸۵۵ درصد در رتبههای بعدی قرار دارند. دلار غیررسمی با ۶۵۰ درصد کمترین بازدهی را داشته است. سرمایهگذاران باید ریسک، نقدشوندگی، و افق زمانی را در نظر بگیرند و از تنوعبخشی و تحلیلهای بنیادی برای کاهش ریسک استفاده کنند. با توجه به تغییرات مداوم اقتصادی، پیشبینی دقیق آینده دشوار است، اما بورس به دلیل سود تقسیمی همچنان گزینهای جذاب برای سرمایهگذاری بلندمدت است.

پویاییهای اقتصادی و تأثیرات آن بر بازدهی بازارها

اثر تورم و کاهش ارزش پول ملی

تورم یکی از کلیدیترین عوامل شکلدهنده بازدهی بازارهای سرمایهگذاری در ایران طی بازه ۵ ساله ۱۳۹۸ تا ۱۴۰۲ بوده است. در این دوره، اقتصاد ایران با نرخهای تورم بالا مواجه بود که ارزش ریال را به شدت کاهش داد. این کاهش ارزش، سرمایهگذاران را به سمت داراییهایی سوق داد که بتوانند ارزش سرمایه را در برابر تورم حفظ کنند. برای مثال، طلای ۱۸ عیار (سکه) با بازدهی ۷۶۷ درصدی تا سال ۱۴۰۲، به دلیل تقاضای بالا بهعنوان دارایی امن و ارتباط مستقیم با نرخ دلار، عملکرد قدرتمندی داشت. مسکن نیز با رشد ۷۱۷ درصدی، به دلیل محدودیت عرضه و تقاضای مداوم در کلانشهرها، از این شرایط بهره برد.

بازار بورس و فرابورس نیز تحت تأثیر تورم، بازدهیهای چشمگیری به ترتیب ۱۱۲۹ درصد و ۱۰۲۴ درصد ثبت کردند. شرکتهای بورسی، بهویژه در بخشهای صادراتی مانند پتروشیمی و فلزات، از افزایش نرخ ارز منتفع شدند، زیرا درآمدهای ارزی آنها با تبدیل به ریال، سودآوری بیشتری ایجاد کرد. با این حال، دلار غیررسمی با بازدهی ۳۷۳ درصدی، به دلیل کنترلهای ارزی و نوسانات کمتر نسبت به تورم، عملکرد ضعیفتری داشت. برآوردهای سال ۱۴۰۳ نشان میدهد که با ادامه تورم، بازدهی دلار به حدود ۶۵۰ درصد و سکه به حدود ۱۰۲۵ درصد رسیده است، که همچنان نشاندهنده تأثیر تورم بر این بازارهاست.

تأثیر سیاستهای کلان اقتصادی

سیاستهای اقتصادی دولت در این دوره نقش مهمی در بازدهی بازارها ایفا کرد. در سالهای ۱۳۹۸ و ۱۳۹۹، حمایتهای دولتی از بورس، از جمله تبلیغات گسترده برای جذب سرمایهگذاران خرد و عرضه اولیههای جذاب، منجر به رشد شارپی شاخص کل شد. این سیاستها، همراه با افزایش نقدینگی، تقاضا در بورس را افزایش داد و شاخص را از ۱۷۸,۶۵۹ واحد به بیش از ۲ میلیون واحد رساند. با این حال، ریزش بازار در سال ۱۳۹۹ به دلیل نبود زیرساختهای کافی و هیجانات سرمایهگذاران، نشان داد که سیاستهای غیرپایدار میتوانند ریسکهای جدی ایجاد کنند.

در بازار مسکن، سیاستهای محدودکننده عرضه زمین و افزایش هزینههای ساخت، قیمتها را بالا برد. همچنین، سیاستهای ارزی، مانند محدودیتهای دسترسی به دلار رسمی، باعث افزایش تقاضا برای دلار غیررسمی شد، اما کنترلهای گاهبهگاه دولت، رشد آن را محدود کرد. در مقابل، بازار سکه از آزادی نسبی در معاملات و تأثیرپذیری مستقیم از نرخ ارز بهره برد. در سال ۱۴۰۳، انتظار میرود که ادامه سیاستهای انبساطی و تورم، بازدهی بازارها را همچنان تحت تأثیر قرار دهد، بهویژه در بورس و سکه که پتانسیل رشد بیشتری دارند.

نقش عوامل روانی و رفتاری سرمایهگذاران

رفتار سرمایهگذاران و روانشناسی بازار نقش مهمی در بازدهیها داشته است. در سالهای ۱۳۹۸-۱۳۹۹، هجوم سرمایهگذاران خرد به بورس به دلیل تبلیغات و انتظار سودهای بالا، شاخص را به سطوح بیسابقهای رساند. اما عدم آگاهی و تصمیمگیریهای احساسی، مانند خرید در اوج قیمتها، باعث زیان بسیاری از سرمایهگذاران در زمان ریزش شد. این رفتار در بازار سکه و دلار نیز دیده شد، جایی که افزایش تقاضا در دورههای بحران اقتصادی (مانند تشدید تحریمها) قیمتها را بهطور مصنوعی بالا برد.

در بازار مسکن، انتظار افزایش مداوم قیمتها باعث شد بسیاری از افراد پساندازهای خود را به خرید ملک اختصاص دهند، که تقاضا را تقویت کرد. با این حال، این رفتار میتواند حباب قیمتی ایجاد کند، بهویژه در مناطقی که عرضه محدود است. در سال ۱۴۰۳، انتظار میرود که رفتارهای احساسی همچنان بر بازارها اثر بگذارد، اما آموزش و آگاهی میتواند این تأثیرات را تعدیل کند.

استراتژیهای سرمایهگذاری و مدیریت ریسک

انتخاب بازار مناسب بر اساس افق زمانی

انتخاب بازار مناسب برای سرمایهگذاری به افق زمانی سرمایهگذار بستگی دارد. در بازه ۵ ساله، بورس و فرابورس با بازدهیهای ۱۱۲۹ و ۱۰۲۴ درصدی، برای سرمایهگذاری بلندمدت جذاب بودهاند. این بازدهی، بهویژه با احتساب سود تقسیمی شرکتها، بورس را به گزینهای برجسته تبدیل میکند. برای مثال، شرکتی که در سال ۱۳۹۸ سهام آن ۱۰۰ تومان بوده، ممکن است در سال ۱۴۰۳ به ۱۰۰۰ تومان رسیده و سود تقسیمی قابلتوجهی ارائه دهد، که در بازارهای سکه و دلار وجود ندارد.

برای سرمایهگذاری کوتاهمدت، سکه و دلار به دلیل نقدشوندگی بالا مناسبتر هستند. سکه با بازدهی ۷۶۷ درصدی (و برآورد ۱۰۲۵ درصدی تا ۱۴۰۳) گزینهای امن برای دورههای تورمی است. مسکن، اگرچه بازدهی ۷۱۷ درصدی داشته، به دلیل نقدشوندگی پایین و نیاز به سرمایه بالا، برای سرمایهگذاری کوتاهمدت کمتر مناسب است. در سال ۱۴۰۳، انتظار میرود بورس همچنان برای سرمایهگذاران بلندمدت جذاب باشد، در حالی که سکه برای حفظ ارزش در برابر تورم گزینهای مطمئن است.

تنوعبخشی و کاهش ریسک

تنوعبخشی به پرتفوی سرمایهگذاری یکی از مؤثرترین راهها برای کاهش ریسک است. وابستگی بازارهای ایران به نرخ دلار و تورم، آنها را در برابر شوکهای اقتصادی آسیبپذیر میکند. برای مثال، ریزش بورس در سال ۱۳۹۹ نشان داد که تمرکز بیشازحد بر یک بازار میتواند زیانبار باشد. سرمایهگذاران میتوانند با تخصیص دارایی به ترکیبی از بورس، سکه، و مسکن، ریسک را کاهش دهند. صندوقهای سرمایهگذاری مشترک یا ETFها نیز گزینههای مناسبی برای تنوعبخشی هستند، زیرا توسط مدیران حرفهای اداره میشوند.

در بورس، سرمایهگذاری در صنایع مختلف مانند دارویی، پتروشیمی، و غذایی میتواند ریسک را کاهش دهد. برای مثال، شرکتهای صادراتی از افزایش نرخ دلار سود میبرند، در حالی که شرکتهای داخلی ممکن است تحت فشار هزینههای تورمی باشند. در سال ۱۴۰۳، با توجه به ادامه تورم و نوسانات ارزی، تنوعبخشی همچنان استراتژی کلیدی خواهد بود.

تحلیل بنیادی و تکنیکال برای تصمیمگیری

استفاده از تحلیلهای بنیادی و تکنیکال برای انتخاب زمان مناسب ورود و خروج از بازارها حیاتی است. تحلیل بنیادی به بررسی سلامت مالی شرکتهای بورسی، وضعیت عرضه و تقاضا در مسکن، و عوامل جهانی مؤثر بر سکه و دلار میپردازد. برای مثال، شرکتهای بورسی با نسبت قیمت به درآمد (P/E) پایین و سود تقسیمی پایدار، گزینههای بهتری برای سرمایهگذاری هستند. تحلیل تکنیکال نیز با بررسی روندهای قیمتی، نقاط حمایت و مقاومت را شناسایی میکند.

در سال ۱۴۰۳، سرمایهگذاران باید به تحلیل شاخصهای اقتصادی مانند نرخ تورم، سیاستهای پولی، و تنشهای ژئوپلیتیکی توجه کنند. برای مثال، افزایش نرخ بهره جهانی ممکن است قیمت سکه را تحت فشار قرار دهد، در حالی که تحریمها میتوانند دلار را تقویت کنند. ترکیب این تحلیلها با مدیریت احساسات میتواند تصمیمگیری را بهبود بخشد.

آموزش و مشاوره حرفهای

کمبود آگاهی یکی از چالشهای اصلی سرمایهگذاری در ایران است. بسیاری از سرمایهگذاران خرد در سال ۱۳۹۹ به دلیل ناآگاهی، در اوج قیمتها وارد بورس شدند و زیان کردند. آموزش مفاهیم مالی، مانند تحلیل صورتهای مالی، درک ریسک، و مدیریت پرتفوی، میتواند از این مشکلات جلوگیری کند. مشاوره با کارشناسان مالی و استفاده از پلتفرمهای تحلیل بازار نیز مفید است.

در سال ۱۴۰۳، با توجه به پیچیدگیهای اقتصادی، شرکت در دورههای آموزشی آنلاین یا مطالعه منابع معتبر توصیه میشود. همچنین، رصد اخبار اقتصادی، مانند تغییرات سیاستهای ارزی یا حمایتهای دولتی از بورس، میتواند به پیشبینی بهتر روندها کمک کند. سرمایهگذاری آگاهانه و مبتنی بر داده، شانس موفقیت را افزایش میدهد.

بازدهی ۵ ساله بازارها نشان میدهد که بورس و فرابورس با بازدهیهای ۱۱۲۹ و ۱۰۲۴ درصدی (و برآورد ۱۳۵۰ و ۱۲۰۰ درصدی تا ۱۴۰۳) پربازدهترین گزینهها بودهاند. سکه و مسکن با ۷۶۷ و ۷۱۷ درصد (برآورد ۱۰۲۵ و ۸۵۵ درصدی) در رتبههای بعدی قرار دارند، در حالی که دلار با ۳۷۳ درصد (برآورد ۶۵۰ درصدی) کمترین بازدهی را داشته است. سرمایهگذاران باید با تنوعبخشی، تحلیلهای دقیق، و آموزش، ریسک را مدیریت کنند تا در شرایط تورمی ایران، ارزش داراییهای خود را حفظ کنند.

پرسشهای متداول درباره بازدهی بازارها

-

پر بازدهترین بازار در ۵ سال گذشته کدام بوده است؟

بورس با بازدهی تقریبی ۱۳۵۰ درصدی (از ۱۷۸,۶۵۹ واحد به حدود ۲.۷ میلیون واحد تا سال ۱۴۰۳) پربازدهترین بازار بوده است.

-

چرا بورس بازدهی بالایی داشته است؟

حمایتهای دولتی، افزایش تقاضا در سالهای ۱۳۹۸-۱۳۹۹، سود تقسیمی شرکتها و تأثیر نرخ ارز بر شرکتهای صادراتی، عوامل اصلی رشد بورس بودهاند.

-

بازدهی فرابورس در این دوره چقدر بوده است؟

فرابورس با رشد از ۲,۲۵۸ واحد به حدود ۲۵,۳۶۷ واحد تا سال ۱۴۰۲ (و برآورد ۱۲۰۰ درصدی تا ۱۴۰۳)، بازدهی قابلتوجهی داشته است.

-

سکه چه عملکردی در این ۵ سال داشته است؟

سکه با رشد از ۴ میلیون تومان به حدود ۴۵ میلیون تومان تا سال ۱۴۰۳، بازدهی تقریبی ۱۰۲۵ درصدی را ثبت کرده است.

ممنون كه تا پايان مقاله “مقایسه بازدهی بازارها در 5 سال گذشته” همراه ما بوديد.

- مقایسه بازدهی بازارها در ۳۰ سال گذشته

- مقایسه بازدهی بازارها در 20 سال گذشته

- مقایسه بازدهی بازارها در 10 سال گذشته

- مقایسه بازدهی صندوق های مفید

- مقایسه بازدهی طلا و خودرو

- مقایسه بازدهی طلا و بورس

- چگونه در بورس سیو سود کنیم؟

- با ارزش ترین سهام بورس ایران کدام است؟

- پول حقیقی در بورس چیست؟

- مقایسه بازدهی دلار و سکه

- مقایسه طلا و دلار

- طلای دیجیتال بهتر است یا طلای فیزیکی؟

- فرق صندوق طلا با طلای فیزیکی چیست؟

- تتر گلد چیست؟

- صندوق طلا بهتر است یا سکه؟ + مالیات و هزینه ها

- طلا بخرم یا سکه؟

نظرات کاربران