مدلهای قیمتگذاری معاملات آپشن چگونه است؟، مدلهای قیمتگذاری اختیار معامله (آپشن) ابزارهای کلیدی در تحلیل و ارزیابی ارزش این ابزارهای مشتقه هستند. این مدلها به سرمایهگذاران و معاملهگران کمک میکنند تا با استفاده از دادههای بازار، قیمت منصفانهای برای آپشنها محاسبه کنند و تصمیمات بهتری در زمینه خرید یا فروش این ابزارها اتخاذ نمایند. در این میان، مدلهای مختلفی برای قیمتگذاری آپشنها توسعه یافتهاند که هر کدام ویژگیها و کاربردهای خاص خود را دارند.

مدلهای قیمتگذاری معاملات آپشن چگونه است؟

قیمتگذاری صحیح آپشنها یکی از بخشهای مهم و پیچیده در تحلیل بازارهای مالی است. قیمت یک آپشن به چندین عامل بستگی دارد و مدلهای مختلفی برای تعیین این قیمتها وجود دارد. در اینجا به بررسی مدلهای قیمتگذاری رایج برای آپشنها میپردازیم:

مدل بلک-شولز (Black-Scholes Model)

مدل بلک-شولز یکی از شناختهشدهترین و پرکاربردترین مدلها برای قیمتگذاری آپشنهای اروپایی است. این مدل به طور خاص برای اختیارهای خرید (Call Option) و فروش (Put Option) طراحی شده است و به عوامل زیر وابسته است:

- قیمت فعلی دارایی پایه (S): قیمت کنونی دارایی که آپشن بر اساس آن قیمتگذاری میشود.

- قیمت اعمال (K): قیمت توافقی که خریدار اختیار معامله میتواند دارایی پایه را با آن خریداری یا بفروشد.

- مدت زمان تا انقضا (T): فاصله زمانی بین تاریخ جاری و تاریخ انقضا.

- نرخ بهره بدون ریسک (r): نرخ بهرهای که در طول مدت زمان اعتبار آپشن، بدون ریسک است.

- انحراف معیار (σ): نوسانات قیمت دارایی پایه که پیشبینی میکند در آینده چقدر احتمال نوسان دارد.

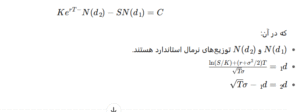

مدل بلک-شولز از یک فرمول ریاضی استفاده میکند که این پارامترها را به طور دقیق در نظر میگیرد تا قیمت آپشن را محاسبه کند.

فرمول مدل بلک-شولز برای آپشن خرید (Call Option) به صورت زیر است:

مدلهای قیمتگذاری معاملات آپشن چگونه است؟

مدل قیمتگذاری آپشنهای دودویی (Binary Option Pricing)

این مدل به آپشنهایی اطلاق میشود که دو حالت دارند: پرداخت یک مقدار ثابت در صورتی که شرط برآورده شود و هیچ پرداختی در صورت عدم برآورده شدن شرط. این مدل بیشتر برای آپشنهای دیجیتال یا دودویی کاربرد دارد و معمولاً برای قیمتگذاری گزینههای “بله” و “نه” استفاده میشود.

در این مدل، قیمت آپشن به احتمال وقوع نتیجه مورد نظر بستگی دارد و معمولاً از فرمولهای سادهتر برای محاسبه استفاده میشود.

مدل قیمتگذاری گامبهگام (Binomial Option Pricing Model)

مدل قیمتگذاری باینومیال یا گامبهگام برای آپشنهای آمریکایی و همچنین برخی آپشنهای اروپایی که قابلیت اعمال پیش از تاریخ انقضا را دارند، مورد استفاده قرار میگیرد. این مدل با تقسیمبندی زمان به گامهای کوچک، قیمت دارایی پایه را در هر گام پیشبینی میکند و در نهایت قیمت آپشن را محاسبه میکند.

- گامهای زمانی: مدل باینومیال قیمتگذاری را به گامهای زمانی کوچکتر تقسیم میکند تا پیشبینی قیمت دارایی پایه در هر گام انجام شود.

- قیمتهای صعود و نزول: در هر گام، قیمت دارایی به دو حالت ممکن (صعودی و نزولی) تقسیم میشود.

این مدل به ویژه زمانی مفید است که آپشنهایی داریم که نیاز به قابلیت اعمال در چندین نقطه زمانی دارند و از آن برای آپشنهای آمریکایی بیشتر استفاده میشود.

مدل قیمتگذاری آپشنهای معکوس (Reverse Option Pricing)

این مدل برای زمانی استفاده میشود که قیمتگذاری آپشن بر اساس قیمت دارایی پایه و نه به صورت مستقیم، انجام میشود. در این مدل، نرخهای مورد نظر به گونهای محاسبه میشوند که آنها به راحتی در برابر قیمتهای دادهشده قابل استفاده باشند. این مدل بیشتر در محیطهای پیچیدهتر و زمانی که دادهها نامشخص یا بسیار غیرمعمول هستند، کاربرد دارد.

مدل قیمتگذاری آپشنهای طولانیمدت (Long-Term Option Pricing)

در صورتی که آپشنها دارای مدت زمان طولانیتری تا تاریخ انقضا باشند، معمولاً از مدلهای پیچیدهتر و خاصتر مانند مدل قیمتگذاری آپشنهای مدتدار استفاده میشود. این مدلها بیشتر بر اساس تحلیلهای پیچیدهتر و شبیهسازیهای عددی قرار دارند.

تفاوت قرارداد آپشن با معاملات آتی

قراردادهای آپشن و معاملات آتی هر دو ابزارهای مالی مشتقه هستند که به سرمایهگذاران و معاملهگران این امکان را میدهند که از تغییرات قیمت داراییهای پایه سود ببرند. با این حال، تفاوتهای اساسی میان این دو ابزار وجود دارد که هر کدام ویژگیها و کاربردهای خاص خود را دارند. در ادامه به بررسی این تفاوتها پرداخته میشود.

تعریف قرارداد آپشن و قرارداد آتی

-

قرارداد آپشن (اختیار معامله):

در این نوع قرارداد، به خریدار اختیار داده میشود که حق خرید یا فروش دارایی پایه را با قیمت مشخصی در تاریخ معین داشته باشد، اما هیچ الزامی برای انجام آن ندارد. در نتیجه، ریسک خریدار محدود به مبلغ پریمیوم است که برای خرید اختیار پرداخت کرده است. -

قرارداد آتی (Futures Contract):

در قرارداد آتی، طرفین توافق میکنند که در تاریخ معین، دارایی پایه را با قیمت مشخصی خریداری یا بفروشند. برخلاف آپشن، در معاملات آتی هیچکدام از طرفین حق انتخاب ندارند و این قراردادها الزامآور هستند. بنابراین، طرفین باید قرارداد را در تاریخ انقضا اجرا کنند.

الزامی بودن قرارداد

-

آپشن:

خریدار آپشن میتواند تصمیم بگیرد که از حق خود استفاده کند یا نه. به عبارت دیگر، این قرارداد اختیاری است. تنها در صورتی که شرایط برای خریدار مناسب باشد، او اقدام به اعمال قرارداد میکند. -

آتی:

در معاملات آتی، هر دو طرف قرارداد موظف به اجرای توافقات هستند. یعنی، چه بازار به نفع آنها حرکت کند یا نه، طرفین باید دارایی پایه را با قیمت توافقی خرید و فروش کنند.

ریسک برای طرفین

-

آپشن:

ریسک خریدار محدود به مبلغ پریمیومی است که برای خرید آپشن پرداخت کرده است. اگر بازار به نفع خریدار نباشد، او میتواند قرارداد را اعمال نکند و فقط مبلغ پریمیوم را از دست بدهد. -

آتی:

در قراردادهای آتی، ریسک برای هر دو طرف نامحدود است. اگر بازار برخلاف پیشبینی حرکت کند، طرفین ممکن است ضررهای بسیار زیادی را متحمل شوند.

پرداخت اولیه (پریمیوم vs. وجه تضمین)

-

آپشن:

در قرارداد آپشن، خریدار باید مبلغی به نام “پریمیوم” برای خرید حق خود پرداخت کند. این مبلغ به فروشنده اختیار معامله پرداخته میشود و در صورت عدم اعمال آپشن، این مبلغ از دست میرود. -

آتی:

در قراردادهای آتی، هر دو طرف باید مبلغی به عنوان وجه تضمین (Margin) در حساب خود نگه دارند. این مبلغ برای پوشش زیانهای احتمالی در طول مدت قرارداد مورد استفاده قرار میگیرد و در صورت نوسانات شدید قیمت، ممکن است نیاز به افزایش آن باشد.

سود و زیان

-

آپشن:

سود خریدار آپشن به صورت نامحدود است (در صورت حرکت بازار به نفع او). در حالی که زیان خریدار محدود به مبلغ پریمیومی است که برای خرید اختیار پرداخت کرده است. -

آتی:

سود و زیان در قرارداد آتی به طور نامحدود است. این بدان معناست که طرفین قرارداد میتوانند در صورت حرکت بازار به نفع یا ضرر خود، سود یا زیان نامحدودی را تجربه کنند.

قابلیت اعمال (Exercise) و تسویه

-

آپشن:

اختیار معامله ممکن است در تاریخ معین یا قبل از آن اعمال شود. این ویژگی به خریدار امکان میدهد که از اختیار خود استفاده کند یا آن را کنار بگذارد. -

آتی:

قرارداد آتی الزاماً در تاریخ معین باید تسویه شود، یعنی طرفین باید دارایی پایه را خریداری یا بفروشند.

کاربرد در بازار

-

آپشن:

قراردادهای آپشن بیشتر به عنوان ابزاری برای مدیریت ریسک و سودآوری از نوسانات قیمت به کار میروند. همچنین، از آنها برای ایجاد استراتژیهای پیچیدهتری مانند پوشش محافظتی (Hedging) یا پیشبینی حرکت قیمتها (Speculation) استفاده میشود. -

آتی:

قراردادهای آتی بیشتر برای پوشش ریسک و تخصیص دارایی به کار میروند. سرمایهگذاران و تولیدکنندگان از این قراردادها برای حفاظت از خود در برابر تغییرات قیمت کالاها یا داراییهای مالی استفاده میکنند.

سوالات متداول

-

مدل بلک-شولز چیست؟

مدل بلک-شولز یک مدل ریاضی برای قیمتگذاری آپشنهای اروپایی است که با فرض نوسان ثابت و نرخ بهره بدون ریسک ثابت، قیمت منصفانه اختیار خرید یا فروش را محاسبه میکند.

-

چه عواملی در مدل بلک-شولز تأثیرگذارند؟

عوامل اصلی شامل قیمت فعلی دارایی پایه، قیمت اعمال، زمان تا انقضا، نرخ بهره بدون ریسک و نوسانپذیری دارایی پایه هستند.

-

مدل باینومیال چیست؟

مدل باینومیال از درختهای باینومیال برای شبیهسازی تغییرات قیمت دارایی در طول زمان استفاده میکند و برای آپشنهای آمریکایی مناسب است.

-

تفاوت مدل بلک-شولز و باینومیال چیست؟

مدل بلک-شولز برای آپشنهای اروپایی با نوسان ثابت طراحی شده، در حالی که مدل باینومیال برای آپشنهای آمریکایی با امکان اعمال پیش از تاریخ انقضا مناسب است.

-

مدل Garman-Kohlhagen برای چه نوع آپشنی استفاده میشود؟

این مدل نسخهای از مدل بلک-شولز است که برای قیمتگذاری آپشنهای ارزی طراحی شده و نرخهای بهره دو ارز مختلف را در نظر میگیرد.

-

مدل هستون چیست؟

مدل هستون نوسانپذیری تصادفی را در نظر میگیرد و برای داراییهایی با نوسان متغیر مناسب است.

-

چه زمانی از مدل باینومیال استفاده میشود؟

مدل باینومیال زمانی مناسب است که دارایی پایه دارای نوسانهای غیرقابل پیشبینی باشد یا زمانی که امکان اعمال آپشن در هر زمانی وجود داشته باشد.

-

چه تفاوتی بین مدل بلک-شولز و هستون وجود دارد؟

مدل بلک-شولز نوسان ثابت را فرض میکند، در حالی که مدل هستون نوسان متغیر را در نظر میگیرد، که باعث دقت بالاتر در شرایط واقعی میشود.

-

آیا میتوان از مدلهای مختلف برای قیمتگذاری یک آپشن استفاده کرد؟

بله، بسته به ویژگیهای دارایی پایه و نوع آپشن، میتوان از مدلهای مختلفی مانند بلک-شولز، باینومیال یا هستون استفاده کرد.

-

چگونه میتوان قیمت آپشن را با استفاده از مدلها محاسبه کرد؟

با وارد کردن پارامترهای مورد نیاز مانند قیمت دارایی پایه، قیمت اعمال، زمان تا انقضا، نرخ بهره و نوسانپذیری در فرمولهای مربوطه، میتوان قیمت منصفانه آپشن را محاسبه کرد.

سخن پایانی

در نهایت، انتخاب مدل مناسب برای قیمتگذاری اختیار معامله بستگی به ویژگیهای دارایی پایه، نوع آپشن (خرید یا فروش)، شرایط بازار و اهداف سرمایهگذار دارد. مدل بلک-شولز به دلیل سادگی و کاربرد گسترده، یکی از پرکاربردترین مدلها در بازارهای مالی است. با این حال، در شرایطی که نوسانپذیری دارایی پایه ثابت نباشد یا در بازارهای با ویژگیهای خاص، مدلهای دیگری مانند باینومیال یا هستون ممکن است دقت بالاتری ارائه دهند. بنابراین، آشنایی با ویژگیها و محدودیتهای هر مدل، به سرمایهگذاران این امکان را میدهد که ابزار مناسبی را برای تحلیل و ارزیابی آپشنها انتخاب کنند و ریسکهای مرتبط را به نحو مؤثری مدیریت نمایند.

ما همراه شما هستیم تا بازارهای مالی را گامبهگام و ساده بیاموزید.

ممنون که تا پایان مقاله”مدلهای قیمتگذاری معاملات آپشن چگونه است؟“همراه ما بودید.

بیشتر بخوانید:

نظرات کاربران