چک الکترونیکی چیست؟، این ابزار مالی دیجیتال، نسخه مدرنی از چک کاغذی است که با بهرهگیری از فناوریهای پیشرفته، فرآیند انتقال وجه را سریعتر، امنتر و کارآمدتر کرده است. چک الکترونیکی (eCheck) بهعنوان بخشی از سیستم انتقال وجه الکترونیکی (EFT)، امکان برداشت مستقیم وجه از حساب جاری پرداختکننده و انتقال آن به حساب دریافتکننده را بدون نیاز به جابجایی فیزیکی یا پردازش دستی فراهم میکند.

این روش با ثبت خودکار اطلاعات قانونی چک و استفاده از امضای الکترونیکی، جایگزینی مناسب برای چکهای سنتی محسوب میشود. در این مقاله، ویژگیها، مزایا، معایب، فرآیند صدور و کاربردهای چک الکترونیکی بررسی شده و با پاسخ به پرسشهای متداول، اطلاعات جامعی برای استفاده بهینه از این ابزار ارائه میگردد.

فهرست مطالب:

چک الکترونیکی چیست؟

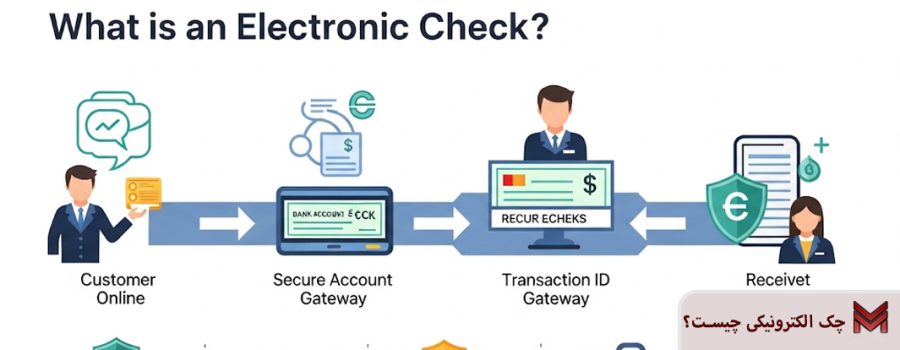

چک الکترونیکی (eCheck) نوعی ابزار مالی دیجیتال است که بهعنوان نسخه الکترونیکی چک کاغذی عمل میکند و امکان انتقال وجه از حساب جاری پرداختکننده به حساب دریافتکننده را با سرعت، دقت و امنیت بالا فراهم میآورد. این روش، که بخشی از سیستم انتقال وجه الکترونیکی (EFT) محسوب میشود، فرآیندهای بانکی را سادهتر کرده و نیاز به دخالت دستی کارمندان بانک را حذف میکند. چک دیجیتال تمامی اطلاعات موردنیاز طبق قوانین چک، مانند شماره حساب، شماره مسیریابی بانک و نام صاحب حساب، را بهصورت الکترونیکی ثبت و پردازش میکند. در این مقاله، ویژگیها، مزایا، معایب و کاربردهای چک الکترونیکی بهطور جامع بررسی میشود.

تعریف و عملکرد چک الکترونیکی

چک الکترونیکی چیست؟ این ابزار یک روش پرداخت دیجیتال است که وجه را مستقیماً از حساب جاری پرداختکننده برداشت کرده و از طریق سامانههای پردازشگر به حساب دریافتکننده منتقل میکند. برخلاف چک کاغذی که نیاز به جابجایی فیزیکی و پردازش دستی دارد، چک الکترونیکی بهصورت خودکار و در لحظه پردازش میشود. اطلاعات موردنیاز، از جمله شماره مسیریابی بانک (Routing Number)، شماره حساب جاری و نام صاحب حساب، در سامانه چک الکترونیکی ثبت شده و تراکنش با امضای الکترونیکی تأیید میشود.

ویژگیهای چک الکترونیکی

سرعت و کارایی

چک الکترونیکی فرآیند انتقال وجه را بهصورت آنی یا در مدتزمان بسیار کوتاه انجام میدهد، که این امر در مقایسه با چکهای کاغذی که ممکن است چند روز طول بکشد، یک مزیت بزرگ است. پس از انجام تراکنش، رسید دیجیتال صادر میشود که میتوان آن را چاپ یا بهصورت فایل PDF ذخیره کرد.

امنیت بالا

چک الکترونیکی از پروتکلهای امنیتی پیشرفته مانند رمزنگاری استفاده میکند تا از تقلب و دسترسی غیرمجاز جلوگیری شود. تأیید هویت از طریق امضای الکترونیکی و شرایط قرارداد، امنیت این روش را تقویت میکند.

ثبت خودکار اطلاعات

تمامی اطلاعات الزامی طبق قوانین چک، مانند تاریخ، مبلغ و طرفین معامله، بهصورت خودکار در سامانه چک الکترونیکی ثبت میشود، که خطای انسانی را کاهش میدهد.

مزایای چک الکترونیکی

کاهش هزینهها

چک الکترونیکی نیاز به کاغذ، چاپ و جابجایی فیزیکی را حذف میکند، که هزینههای مرتبط با صدور و پردازش چک را کاهش میدهد. این امر بهویژه برای کسبوکارهایی که حجم بالایی از پرداختها را انجام میدهند، مفید است.

دسترسی آسان

برای استفاده از چک الکترونیکی، تنها نیاز به اطلاعات بانکی و دسترسی به سامانه بانکداری الکترونیک است. این روش برای پرداختهای آنلاین، مانند خریدهای اینترنتی یا تسویه حساب با تأمینکنندگان، بسیار مناسب است.

نقدشوندگی سریع

برخلاف چکهای کاغذی که ممکن است زمانبر باشند، چک الکترونیکی وجه را بهسرعت به حساب دریافتکننده منتقل میکند، که نقدشوندگی را بهبود میبخشد.

معایب چک الکترونیکی

وابستگی به فناوری

استفاده از چک الکترونیکی نیازمند دسترسی به اینترنت و سامانههای بانکداری الکترونیک است. در مناطق با زیرساختهای ضعیف، این ممکن است یک محدودیت باشد.

محدودیت پذیرش

همه کسبوکارها یا افراد هنوز چک الکترونیکی را بهعنوان روش پرداخت نمیپذیرند، بهویژه در معاملات سنتی یا محلی که چک کاغذی رایجتر است.

ریسکهای امنیتی سایبری

اگرچه چک الکترونیکی از پروتکلهای امنیتی استفاده میکند، اما همچنان در معرض خطرات سایبری مانند هک یا فیشینگ قرار دارد. کاربران باید اقدامات احتیاطی مانند استفاده از رمزهای قوی را رعایت کنند.

کاربردهای چک الکترونیکی

چک الکترونیکی چیست و کجا استفاده میشود؟ این ابزار در پرداختهای آنلاین، تسویه حسابهای تجاری، پرداخت قبوض و حتی انتقال وجه بین افراد کاربرد دارد. برای مثال، کسبوکارها میتوانند از eCheck برای پرداخت به تأمینکنندگان یا دریافت وجه از مشتریان استفاده کنند. همچنین، در پلتفرمهای تجارت الکترونیک، چک الکترونیکی بهعنوان جایگزینی برای کارتهای اعتباری یا پرداختهای مستقیم بانکی استفاده میشود.

تفاوت با سایر روشهای پرداخت

مقایسه با چک کاغذی

چک الکترونیکی نسبت به چک کاغذی سریعتر، ایمنتر و کمهزینهتر است، اما ممکن است در برخی موارد به دلیل عدم پذیرش گسترده، محدودیت داشته باشد.

مقایسه با انتقال وجه بانکی (Wire Transfer)

انتقال وجه بانکی معمولاً هزینههای بالاتری دارد و برای مبالغ بزرگ استفاده میشود، در حالی که چک الکترونیکی برای پرداختهای روزمره و مبالغ کوچکتر مناسبتر است.

چک الکترونیکی چیست؟ این ابزار یک روش مدرن و کارآمد برای انتقال وجه است که با حذف محدودیتهای چک کاغذی، فرآیندهای بانکی را سریعتر و امنتر میکند. با وجود مزایای متعدد، مانند کاهش هزینهها و افزایش نقدشوندگی، کاربران باید به محدودیتهای آن، مانند وابستگی به فناوری و ریسکهای سایبری، توجه کنند. انتخاب چک الکترونیکی بهعنوان روش پرداخت به نیازهای کاربر، زیرساختهای موجود و نوع معامله بستگی دارد.

فرآیند صدور و پردازش چک الکترونیکی

چک الکترونیکی چیست و چگونه صادر و پردازش میشود؟ این ابزار مالی دیجیتال با استفاده از فناوریهای پیشرفته، فرآیند انتقال وجه را سادهتر و سریعتر کرده است. از لحظه ثبت اطلاعات تا تأیید و انتقال وجه، چک الکترونیکی مراحل مشخصی را طی میکند که دقت و امنیت بالایی را تضمین میکند. در این بخش، مراحل صدور، پردازش و نکات کلیدی مرتبط با استفاده از چک الکترونیکی بررسی میشود.

مراحل صدور چک الکترونیکی

جمعآوری اطلاعات بانکی

برای صدور یک چک الکترونیکی، پرداختکننده باید اطلاعات بانکی شامل شماره مسیریابی بانک (Routing Number)، شماره حساب جاری و نام صاحب حساب را ارائه دهد. این اطلاعات معمولاً از طریق یک فرم آنلاین در پلتفرم بانکداری الکترونیک یا وبسایت پرداخت وارد میشود.

تأیید هویت و امضای الکترونیکی

پس از وارد کردن اطلاعات، پرداختکننده باید شرایط و ضوابط تراکنش را تأیید کند. این کار معمولاً با امضای الکترونیکی انجام میشود که هویت پرداختکننده را تأیید کرده و از تقلب جلوگیری میکند. برخی سامانهها ممکن است از روشهای تأیید دو مرحلهای (مانند کد ارسالی به تلفن همراه) استفاده کنند.

ثبت در سامانه چک الکترونیکی

اطلاعات تراکنش، مانند مبلغ، تاریخ و نام دریافتکننده، بهصورت خودکار در سامانه چک الکترونیکی ثبت میشود. این سامانه اطلاعات را با استانداردهای قانونی تطبیق داده و چک دیجیتال را ایجاد میکند.

پردازش چک الکترونیکی

انتقال وجه به حساب دریافتکننده

پس از تأیید، وجه از حساب جاری پرداختکننده برداشت شده و از طریق شبکههای پردازشگر، مانند ACH (Automated Clearing House) در ایالات متحده، به حساب دریافتکننده منتقل میشود. این فرآیند معمولاً در عرض چند ساعت تا یک روز کاری تکمیل میشود، که بسیار سریعتر از چک کاغذی است.

صدور رسید دیجیتال

پس از انجام تراکنش، یک رسید دیجیتال صادر میشود که جزئیات تراکنش را نشان میدهد. این رسید میتواند بهصورت PDF ذخیره یا چاپ شود و بهعنوان مدرک پرداخت استفاده گردد.

نظارت و پیگیری

سامانههای بانکداری الکترونیک امکان پیگیری وضعیت چک الکترونیکی را فراهم میکنند. کاربران میتوانند از طریق پنل آنلاین بانک یا پلتفرم پرداخت، وضعیت انتقال وجه را بررسی کنند.

نکات کلیدی در استفاده

اطمینان از صحت اطلاعات

ورود اطلاعات نادرست، مانند شماره حساب اشتباه، میتواند منجر به تأخیر یا شکست تراکنش شود. کاربران باید قبل از تأیید، اطلاعات را با دقت بررسی کنند.

بررسی محدودیتهای بانک

برخی بانکها ممکن است محدودیتهایی برای مبالغ قابل انتقال از طریق چک الکترونیکی اعمال کنند. کاربران باید این محدودیتها را با بانک خود هماهنگ کنند.

امنیت سایبری

برای جلوگیری از خطرات سایبری، کاربران باید از پلتفرمهای معتبر و امن برای صدور چک الکترونیکی استفاده کنند و از به اشتراک گذاشتن اطلاعات حساس در شبکههای ناامن خودداری کنند.

مزایای فرآیند دیجیتال

چک الکترونیکی چیست و چرا فرآیند آن کارآمد است؟ این روش با حذف نیاز به جابجایی فیزیکی چک و پردازش دستی، زمان و هزینه را بهطور قابلتوجهی کاهش میدهد. طبق گزارشها، در سال ۲۰۲۴، بیش از ۴۵٪ از پرداختهای تجاری در ایالات متحده از طریق روشهای دیجیتال مانند eCheck انجام شده است، که نشاندهنده محبوبیت روزافزون این ابزار است.

یکی از انواع چک، چک تضمین شده است، که میتوانید برای آشنایی بیشتر با این نوع چک به مقاله چک تضمین شده چیست؟ مراجعه کنید.

چک الکترونیکی در مقایسه با سایر ابزارهای پرداخت دیجیتال

چک الکترونیکی چیست و چگونه با سایر ابزارهای پرداخت دیجیتال مقایسه میشود؟ در دنیای بانکداری مدرن، ابزارهای متعددی برای انتقال وجه وجود دارند، از کارتهای اعتباری گرفته تا کیفپولهای دیجیتال و انتقال وجه بانکی. چک الکترونیکی بهعنوان یکی از این ابزارها، جایگاه ویژهای در پرداختهای روزمره و تجاری دارد. در این بخش، چک الکترونیکی با سایر روشهای پرداخت دیجیتال مقایسه شده و مزایا و محدودیتهای آن در این زمینه بررسی میشود.

مقایسه با کارتهای اعتباری

سرعت و هزینه

چک الکترونیکی معمولاً هزینه کمتری نسبت به کارتهای اعتباری دارد، زیرا کارمزدهای پردازشگرهای کارت اعتباری (مانند Visa یا Mastercard) بالاتر است. با این حال، کارتهای اعتباری ممکن است برای خریدهای کوچک و روزمره سریعتر باشند، زیرا نیازی به وارد کردن اطلاعات بانکی ندارند.

پذیرش گسترده

کارتهای اعتباری در مقایسه با چک الکترونیکی پذیرش گستردهتری در فروشگاههای فیزیکی و آنلاین دارند. چک الکترونیکی بیشتر در پرداختهای تجاری یا آنلاین که امکان ورود اطلاعات بانکی وجود دارد، استفاده میشود.

مقایسه با کیفپولهای دیجیتال

سهولت استفاده

کیفپولهای دیجیتال مانند PayPal یا Apple Pay برای پرداختهای سریع و کوچک طراحی شدهاند و نیازی به وارد کردن اطلاعات بانکی در هر تراکنش ندارند. در مقابل، چک الکترونیکی نیازمند وارد کردن اطلاعات حساب در هر بار استفاده است، که ممکن است کمی زمانبر باشد.

کاربردهای تجاری

چک الکترونیکی چیست در زمینه تجاری؟ این ابزار برای پرداختهای تجاری با مبالغ بالا، مانند تسویه با تأمینکنندگان، مناسبتر است، در حالی که کیفپولهای دیجیتال بیشتر برای پرداختهای مصرفکننده به مصرفکننده (C2C) یا خریدهای کوچک استفاده میشوند.

مقایسه با انتقال وجه بانکی (Wire Transfer)

هزینه و سرعت

انتقال وجه بانکی (Wire Transfer) برای مبالغ بزرگ و بینالمللی مناسب است، اما هزینههای بالاتری دارد و ممکن است چند روز طول بکشد. چک الکترونیکی با هزینه کمتر و سرعت بالاتر (معمولاً چند ساعت تا یک روز) برای پرداختهای داخلی کارآمدتر است.

امنیت

هر دو روش از پروتکلهای امنیتی قوی استفاده میکنند، اما چک الکترونیکی به دلیل استفاده از سامانههای پردازشگر مانند ACH، فرآیند استانداردتری برای پرداختهای داخلی دارد.

نقش در بانکداری مدرن

چک الکترونیکی چیست و چرا در بانکداری مدرن اهمیت دارد؟ این ابزار با ترکیب مزایای چک کاغذی و فناوری دیجیتال، بهعنوان پلی بین روشهای سنتی و مدرن عمل میکند. در حالی که ابزارهای جدیدتر مانند کیفپولهای دیجیتال در حال گسترش هستند، چک الکترونیکی همچنان به دلیل قابلیت اطمینان و هزینه پایین، در پرداختهای تجاری و سازمانی محبوب است.

محدودیتها در مقایسه

وابستگی به حساب جاری

برخلاف کارتهای اعتباری یا کیفپولهای دیجیتال که میتوانند به منابع مالی مختلفی متصل شوند، چک الکترونیکی تنها از حساب جاری استفاده میکند، که ممکن است در برخی موارد محدودیت ایجاد کند.

پذیرش محدود در برخی مناطق

در کشورهایی با زیرساختهای بانکداری دیجیتال کمتر توسعهیافته، چک الکترونیکی ممکن است به اندازه سایر روشها مانند کارتهای اعتباری یا پرداخت نقدی رایج نباشد.

پرسشهای متداول درباره چک الکترونیکی

-

چک الکترونیکی چیست؟

چک الکترونیکی (eCheck) نسخه دیجیتالی چک کاغذی است که وجه را از حساب جاری پرداختکننده برداشت کرده و از طریق سامانههای پردازشگر به حساب دریافتکننده منتقل میکند. این روش سریع، امن و با هزینه پایینتر از چک کاغذی است.

-

چه اطلاعاتی برای صدور چک الکترونیکی لازم است؟

برای صدور چک الکترونیکی، شماره مسیریابی بانک (Routing Number)، شماره حساب جاری و نام صاحب حساب موردنیاز است. این اطلاعات از طریق فرم آنلاین یا سامانه بانکداری الکترونیک وارد میشود.

-

آیا چک الکترونیکی از چک کاغذی ایمنتر است؟

بله، چک الکترونیکی با استفاده از پروتکلهای رمزنگاری و تأیید هویت الکترونیکی، امنیت بیشتری نسبت به چک کاغذی دارد و خطر تقلب یا گم شدن چک را کاهش میدهد.

-

چک الکترونیکی در چه مواردی استفاده میشود؟

چک الکترونیکی برای پرداختهای آنلاین، تسویه حسابهای تجاری، پرداخت قبوض و انتقال وجه بین افراد استفاده میشود. این روش بهویژه در تجارت الکترونیک و پرداختهای B2B محبوب است.

-

چگونه میتوان چک الکترونیکی را تأیید کرد؟

تأیید چک الکترونیکی از طریق امضای الکترونیکی و پذیرش شرایط و ضوابط تراکنش انجام میشود. برخی سامانهها از تأیید دو مرحلهای، مانند کد ارسالی به تلفن همراه، نیز استفاده میکنند.

-

آیا همه بانکها چک الکترونیکی را پشتیبانی میکنند؟

خیر، همه بانکها یا مؤسسات مالی این سرویس را ارائه نمیدهند. کاربران باید از بانک یا پلتفرم پرداخت خود مطمئن شوند که از چک الکترونیکی پشتیبانی میکند.

ممنون كه تا پايان مقاله “چک الکترونیکی چیست؟” همراه ما بوديد.

بيشتر بخوانيد:

-

- چک تا چند سال اعتبار دارد؟

- چک تاریخ دار تا چه زمانی اعتبار دارد؟

- چک برگشتی تا چند سال اعتبار دارد؟

- حذف چک صیادی ثبت شده بانک ملی چگونه است؟

- چک ضمانت انتقال سند چیست؟

- چک ضمانت وام بانک مهر ایران چیست؟

- چک ضمانت در قانون جدید چیست؟

- چک چه ساعتی به حساب میشینه؟

- ظهرنویسی چک در قانون جدید چیست؟

- خسارت تاخیر تادیه چک بعد از پنج سال چیست؟

- حکم جلب چک برگشتی چیست؟

- حکم جلب پس از صدور اجرائیه چک چیست؟

- حکم جلب چک صیادی چقدر طول می کشد؟

- جرم عدم استرداد لاشه چک چیست؟

- چک روز جمعه پاس می شود؟

- چک چکاوک یعنی چی؟

- چگونه بفهمیم که چک ثبت شده یا نه؟

- چک ثبت نشده را می توان برگشت زد؟

- چک غیر صیادی معتبر است؟

- چک ثبت نشده چه حکمی دارد؟

- چک قفل شده یعنی چی؟

- چک بین بانکی چیست؟

- چک بین بانکی کی به حساب میشینه؟

- چک برگشت بخوره چی میشه؟

نظرات کاربران