apr در استیکینگ چیست؟، APR (نرخ درصد سالانه) یکی از مهمترین معیارها در ارزیابی بازدهی سرمایهگذاری در استیکینگ ارزهای دیجیتال است. در استیکینگ، کاربران ارزهای دیجیتال خود را در شبکههای مختلف قفل میکنند تا به تأمین امنیت شبکه و انجام تراکنشها کمک کنند و در عوض پاداشهایی بهعنوان سود دریافت کنند. این پاداشها معمولاً بهصورت درصدی از مقدار سرمایهگذاری شده محاسبه میشود که به آن APR گفته میشود. APR یک معیار ساده است که میتواند به سرمایهگذاران کمک کند تا برآوردی از سود سالانه خود از استیکینگ داشته باشند، هرچند که این نرخ تنها سود ساده را نشان میدهد و اثرات بهره مرکب را در نظر نمیگیرد.

فهرست مطالب:

apr در استیکینگ چیست؟

APR در استیکینگ مخفف Annual Percentage Rate (نرخ درصد سالانه) است و یک معیار مهم برای نشان دادن میزان سودی است که شما میتوانید از استیکینگ داراییهای دیجیتال خود در طول یک سال کسب کنید.

ویژگیهای اصلی APR در استیکینگ:

- سود ساده (Simple Interest): APR سود را به صورت “ساده” محاسبه میکند. این بدان معناست که سود حاصله به اصل سرمایه شما اضافه نمیشود تا دوباره سود کسب کند (معروف به سود مرکب). به عبارت دیگر، شما فقط روی مقدار اولیه رمزارزهای استیک شدهتان سود دریافت میکنید.

- سالانه: APR یک نرخ سالانه است. اگر دارایی خود را برای مدت زمان کمتری (مثلاً سه ماه) استیک کنید، سودی که دریافت میکنید، بخشی از این نرخ سالانه خواهد بود. به عنوان مثال، اگر APR 10% باشد و شما سه ماه استیک کنید، تقریباً 2.5% سود دریافت خواهید کرد.

- متغیر بودن: نرخ APR میتواند بسته به ارز دیجیتالی که استیک میکنید، پلتفرم (صرافی، کیف پول و غیره) و شرایط بازار (تقاضا، نقدینگی و سیاستهای پلتفرم) متفاوت باشد.

- کاربرد: APR معمولاً در پلتفرمهای وامدهی و استیکینگ استفاده میشود که در آنها سود به صورت ثابت و بدون محاسبه سود مرکب پرداخت میشود.

نحوه محاسبه APR در استیکینگ

محاسبه APR (Annual Percentage Rate) در استیکینگ بسیار ساده است، زیرا سود مرکب را در نظر نمیگیرد و فقط بر اساس مبلغ اصلی (سرمایه اولیه) محاسبه میشود.

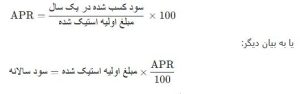

فرمول کلی برای محاسبه APR در استیکینگ:

فرمول کلی برای محاسبه APR در استیکینگ

مراحل محاسبه APR در استیکینگ (با مثال):

فرض کنید شما 1000 واحد از یک ارز دیجیتال (مثلاً 1000 توکن XYZ) را برای استیکینگ انتخاب کردهاید و پلتفرم استیکینگ APR سالانه 10% را پیشنهاد میدهد.

- شناسایی مبلغ اولیه (Principal): این همان مقدار رمزارزی است که شما استیک میکنید.

- در این مثال: توکن XYZ

- شناسایی نرخ APR: این نرخ سودی است که پلتفرم به صورت سالانه و بدون در نظر گرفتن سود مرکب به شما میدهد.

- در این مثال:

- محاسبه سود سالانه:

- سود سالانه = مبلغ اولیه × (APR / 100)

- سود سالانه = توکن XYZ

بنابراین، پس از یک سال استیکینگ، شما 100 توکن XYZ به عنوان سود دریافت خواهید کرد. کل دارایی شما به توکن XYZ خواهد رسید.

محاسبه برای دورههای زمانی کوتاهتر:

اگر مدت زمان استیکینگ شما کمتر از یک سال باشد، سود شما به نسبت مدت زمان استیک شده محاسبه میشود.

فرض کنید شما همان 1000 توکن XYZ را با APR 10% برای 3 ماه استیک کردهاید:

- سود سالانه را محاسبه کنید (همانند بالا): 100 توکن XYZ

- سود را بر اساس مدت زمان تقسیم کنید: یک سال 12 ماه دارد، پس 3 ماه معادل سال است.

- سود برای 3 ماه = سود سالانه (مدت زمان استیکینگ به سال / 1)

- سود برای 3 ماه = توکن XYZ

در این صورت، پس از 3 ماه استیکینگ، شما 25 توکن XYZ به عنوان سود دریافت خواهید کرد. کل دارایی شما به توکن XYZ خواهد رسید.

کاربرد APR در ارز دیجیتال

APR (Annual Percentage Rate) در دنیای ارزهای دیجیتال، همانند کاربرد آن در امور مالی سنتی، یک معیار مهم برای نشان دادن نرخ سود یا بهرهای است که در طول یک سال و بدون در نظر گرفتن سود مرکب (compounding) به دست میآید یا پرداخت میشود. کاربردهای اصلی APR در ارز دیجیتال به شرح زیر است:

- استیکینگ (Staking):

- کسب درآمد غیرفعال: یکی از رایجترین کاربردهای APR در ارز دیجیتال، نمایش سود حاصل از استیکینگ است. پلتفرمهای استیکینگ (چه صرافیهای متمرکز و چه پروتکلهای دیفای) معمولاً یک APR مشخص را برای استیک کردن توکنهای خاصی ارائه میدهند.

- محاسبه سود ساده: APR در استیکینگ به شما میگوید که اگر مقدار مشخصی از یک ارز دیجیتال را برای یک سال استیک کنید، چه مقدار سود اضافی (به همان واحد ارز دیجیتال) دریافت خواهید کرد، بدون اینکه سودهای کسب شده مجدداً برای تولید سود بیشتر سرمایهگذاری شوند. این به شما یک تخمین اولیه و ساده از بازدهی میدهد.

- مقایسه فرصتها: سرمایهگذاران از APR برای مقایسه فرصتهای مختلف استیکینگ در پلتفرمها و ارزهای دیجیتال مختلف استفاده میکنند.

- وامدهی (Lending) در دیفای (DeFi):

- درآمد برای وامدهندگان: در پلتفرمهای وامدهی غیرمتمرکز (مانند Compound, Aave)، کاربرانی که داراییهای دیجیتال خود را برای وامدهی در اختیار پلتفرم قرار میدهند، در ازای آن بهره دریافت میکنند. این بهره معمولاً به صورت APR نمایش داده میشود.

- هزینه برای وامگیرندگان: در مقابل، وامگیرندگان نیز برای دریافت وام، باید بهرهای بپردازند که این بهره نیز به صورت APR نشان داده میشود. APR به وامگیرندگان کمک میکند تا هزینه واقعی وام را در طول یک سال ارزیابی کنند و بهترین گزینه را با کمترین هزینه انتخاب کنند.

- شفافیت: نمایش APR شفافیت را در مورد هزینهها و درآمدهای مرتبط با وامدهی/وامگیری فراهم میکند.

- استخرهای نقدینگی (Liquidity Pools) و ییلد فارمینگ (Yield Farming):

- پاداش برای تأمینکنندگان نقدینگی: در بسیاری از پروتکلهای دیفای، کاربران با فراهم کردن نقدینگی برای استخرهای معاملاتی (مانند Uniswap, PancakeSwap)، پاداشهایی را در قالب توکنهای پروتکل یا بخشی از کارمزدهای معاملاتی دریافت میکنند. این پاداشها نیز اغلب به صورت APR نمایش داده میشوند تا تأمینکنندگان نقدینگی بتوانند بازدهی انتظاری خود را تخمین بزنند.

- مقایسه بازدهی: با توجه به اینکه ییلد فارمینگ میتواند پیچیده باشد، APR یک معیار ساده برای مقایسه بازدهیهای اولیه و تخمینی بین استخرهای نقدینگی مختلف است.

تفاوت اصلی APR با APY

تفاوت اصلی بین APR (Annual Percentage Rate) و APY (Annual Percentage Yield) در یک کلمه خلاصه میشود: “سود مرکب” (Compound Interest).

اجازه دهید این تفاوت کلیدی را با جزئیات بیشتری توضیح دهیم:

1. APR (Annual Percentage Rate) – نرخ درصد سالانه:

- سود ساده (Simple Interest): APR فقط سود را بر اساس مبلغ اصلی (سرمایه اولیه) شما محاسبه میکند. سودهای به دست آمده در طول دوره به اصل سرمایه اضافه نمیشوند تا دوباره سود کسب کنند.

- ثابتتر و سادهتر: APR یک نرخ ثابت و مستقیم را برای یک سال نشان میدهد.

- کاربرد رایج: معمولاً برای وامها، کارتهای اعتباری و برخی از فرصتهای سرمایهگذاری که سود مرکب به صورت خودکار اعمال نمیشود، از APR استفاده میشود. در این موارد، APR به شما کمک میکند تا هزینه واقعی وام یا سود پایهای که قرار است دریافت کنید را بفهمید.

- مثال: اگر 1000 دلار را با APR 10% استیک کنید، پس از یک سال دقیقاً 100 دلار سود خواهید داشت. کل سرمایه شما میشود 1100 دلار (1000 دلار اصل + 100 دلار سود). سودهای ماهانه یا روزانه (اگر پرداخت شوند) به اصل سرمایه شما اضافه نمیشوند تا سود بیشتری تولید کنند.

2. APY (Annual Percentage Yield) – بازده درصد سالانه:

- سود مرکب (Compound Interest): APY شامل اثر سود مرکب میشود. این بدان معناست که سودهایی که در طول دوره زمانی (مثلاً روزانه، هفتگی، ماهانه یا فصلی) کسب میکنید، به اصل سرمایه شما اضافه میشوند و سپس این مبلغ جدید (اصل + سودهای قبلی) در دوره بعدی شروع به کسب سود میکند.

- بازده واقعی: APY بازده واقعیتری را نشان میدهد، زیرا قدرت سود مرکب را در نظر میگیرد. به دلیل این “سود بر روی سود”، APY تقریباً همیشه بالاتر از APR خواهد بود، مگر اینکه دوره مرکبسازی وجود نداشته باشد (مثلاً سود فقط یک بار در پایان سال پرداخت شود).

- کاربرد رایج: در حسابهای پسانداز، گواهی سپرده (CD) و به ویژه در استیکینگ ارزهای دیجیتال و ییلد فارمینگ در دیفای، APY بسیار رایج است. زیرا در این حوزهها، امکان بازسرمایهگذاری خودکار یا دستی سودها معمولاً وجود دارد.

- مثال: اگر 1000 دلار را با APY 10% (با مرکبسازی روزانه) استیک کنید، سود شما پس از یک سال بیشتر از 100 دلار خواهد بود. فرض کنید پس از ماه اول، سود 8.33 دلار (1000 * 0.10 / 12) به اصل سرمایه شما اضافه شود. در ماه دوم، سود بر روی 1008.33 دلار محاسبه میشود و این روند ادامه مییابد. در پایان سال، ممکن است مثلاً 105 دلار سود کسب کرده باشید، نه فقط 100 دلار.

نکات مهم درباره apr

در مورد APR (نرخ درصد سالانه)، چند نکته مهم وجود دارد که باید به آنها توجه کنید:

عدم در نظر گرفتن بهره مرکب

APR تنها سود ساده را نشان میدهد و اثرات بهره مرکب (Compound Interest) را در محاسبه نمیآورد. این به این معنی است که اگر سود بهدستآمده دوباره سرمایهگذاری شود، APR نرخ دقیقی برای نشان دادن بازده واقعی شما نخواهد بود. در این صورت، APY (نرخ بازدهی سالانه با بهره مرکب) میتواند عدد دقیقتری باشد.

نوسانات بازار

نرخ APR در استیکینگ ثابت نیست و ممکن است به دلیل نوسانات بازار، تعداد مشارکتکنندگان در استیکینگ یا شرایط اقتصادی تغییر کند. برای مثال، اگر تعداد استیکرها زیاد شود، ممکن است APR کاهش یابد.

ریسکها و شرایط پلتفرمها

پلتفرمهای مختلف استیکینگ ممکن است شرایط متفاوتی داشته باشند و به همین دلیل نرخ APR ارائه شده ممکن است در هر پلتفرم تغییر کند. همچنین، ممکن است در برخی پلتفرمها ریسکهایی وجود داشته باشد که باید قبل از مشارکت در استیکینگ به آن توجه کنید.

بررسی شفافیت و امنیت پلتفرمها

باید دقت کنید که پلتفرم استیکینگ شما از نظر امنیتی معتبر باشد. برخی از پلتفرمها ممکن است نرخ APR بالایی ارائه دهند، اما به دلیل مشکلات امنیتی یا سوءاستفادهها، ممکن است خطراتی برای سرمایهگذاران بهدنبال داشته باشند.

نقدینگی و قفل شدن سرمایه

در برخی از پلتفرمها، ممکن است برای دریافت سود از استیکینگ، نیاز به قفل کردن داراییهای خود برای یک دوره مشخص باشد. این به این معنی است که شما قادر به دسترسی سریع به سرمایهتان نخواهید بود و باید این محدودیت را در نظر بگیرید.

نرخ APR و هزینهها

گاهی اوقات پلتفرمهای استیکینگ برای مدیریت و ارائه خدمات، هزینههایی را از شما دریافت میکنند. این هزینهها ممکن است تاثیر زیادی بر روی سود واقعی شما داشته باشد. بنابراین، علاوه بر نرخ APR، باید به هزینههای مرتبط با استیکینگ توجه کنید.

بررسی بازدهی طولانیمدت

نرخ APR بهطور معمول برای یک سال محاسبه میشود، اما بازدهی واقعی ممکن است در مدتزمانهای مختلف متفاوت باشد. برای پیشبینی دقیقتر، باید به تاریخچه عملکرد پلتفرم و روند بازار توجه کنید.

سوالات متداول

-

APR در استیکینگ چیست؟

APR نشاندهنده نرخ بازده سالانه است که بدون در نظر گرفتن بهره مرکب، میزان سود سالانه از استیک کردن ارزهای دیجیتال را نشان میدهد.

-

چه تفاوتی بین APR و APY وجود دارد؟

APR سود ساده است، در حالی که APY بهره مرکب را نیز در نظر میگیرد و معمولاً بالاتر از APR است.

-

چگونه APR در استیکینگ محاسبه میشود؟

APR از تقسیم سود سالانه بر سرمایهگذاری اولیه و ضرب آن در ۱۰۰ محاسبه میشود.

-

آیا APR ثابت است؟

نه، APR ممکن است به دلیل نوسانات بازار و شرایط پلتفرم تغییر کند.

-

چه عواملی میتوانند APR را تحت تاثیر قرار دهند؟

تعداد استیکرها، نوسانات بازار و شرایط اقتصادی میتوانند تأثیر زیادی بر APR داشته باشند.

-

آیا APR تمام هزینهها را در نظر میگیرد؟

نه، APR هزینهها و کارمزدهای پلتفرم را در نظر نمیگیرد.

-

آیا APR در استیکینگ بدون ریسک است؟

نه، استیکینگ با ریسکهایی مانند نوسانات قیمت ارز و مشکلات فنی همراه است.

-

چگونه میتوان APR را به صورت دقیقتری ارزیابی کرد؟

برای ارزیابی دقیقتر، باید بهره مرکب را در نظر بگیرید و به APY توجه کنید.

-

آیا APR در همه پلتفرمها یکسان است؟

نه، هر پلتفرم استیکینگ میتواند نرخ APR متفاوتی داشته باشد.

-

چگونه میتوان از APR بیشترین سود را کسب کرد؟

با انتخاب پلتفرمهای معتبر و بررسی نرخ APR و شرایط بازار میتوانید بیشترین بازدهی را کسب کنید.

سخن پایانی

در نهایت، APR ابزاری است که به سرمایهگذاران در استیکینگ کمک میکند تا بازدهی سرمایهگذاری خود را ارزیابی کنند. هرچند که این معیار سادهای است، اما باید به یاد داشته باشیم که بهتنهایی کافی نیست. برای تصمیمگیری بهتر در مورد استیکینگ، باید به عوامل دیگری مانند بهره مرکب (APY)، نوسانات بازار، ریسکهای پلتفرم و هزینههای مرتبط توجه کرد. با در نظر گرفتن تمام این عوامل، میتوان به انتخاب مناسبتری برای استیکینگ و کسب بازدهی مطلوب دست یافت.

ممنون که تا پایان مقاله”apr در استیکینگ چیست؟“همراه ما بودید.

بیشتر بخوانید:

- apr در استیکینگ چیست؟

- استخر استیکینگ چیست؟

- استیکینگ اتریوم چیست؟

- استیکینگ اتریوم در تراست ولت چگونه است؟

- استیکینگ ارز دیجیتال اتم چیست؟

- استیکینگ ارز دیجیتال چیست؟

- طرح استیکینگ اکسکوینو چیست؟

- استیکینگ بهتره یا استخر مشارکت

- طرح استیکینگ بینگ ایکس چیست؟

- استیکینگ پالیگان چیست؟

- استیکینگ پکس گلد چیست؟

- استیکینگ پولکادات چیست؟

- استیکینگ در ترون لینک چیست؟

- استیکینگ تون چیست؟

- استیکینگ در صرافی ال بانک چیست؟

- استیکینگ در صرافی راستین چیست؟

- استیکینگ در صرافی کوینکس چیست؟

- استیکینگ در صرافی های ایرانی چگونه است؟

- استیکینگ در صرافی کوینکس چیست؟

- استیکینگ در کیف پول لجر چیست؟

- استیکینگ روزانه چیست؟

- سایت استیکینگ ریوارد چیست؟

- استیکینگ شیبا چیست؟

- استیکینگ طلا چیست؟

- استیکینگ متیک چیست؟

- استیکینگ منعطف چیست؟

- آیا استیکینگ ارز دیجیتال حرام است؟

- آیا استیکینگ ارز دیجیتال خوب است؟

- بهترین صرافی ایرانی برای استیکینگ ارز دیجیتال چیست؟

- بهترین صرافی خارجی برای استیکینگ چیست؟

- پاداش استیکینگ چقدر است؟

- تفاوت استیکینگ و ییلد فارمینگ چیست؟

- ری استیکینگ چیست؟

- سود استیکینگ تتر چقدر است؟

- سود استیکینگ ترون چقدر است؟

- طرح استیکینگ بیت پین چیست؟

- لیکویید استیکینگ چیست؟

- ماشین حساب استیکینگ چیست؟

- محاسبه سود استیکینگ چگونه است؟

نظرات کاربران