مدل قیمتگذاری داراییهای سرمایهای (CAPM) چیست؟، مدل قیمتگذاری داراییهای سرمایهای (CAPM) یکی از ستونهای اصلی نظریه مالی مدرن است که بازده مورد انتظار یک دارایی را بر اساس ریسک سیستماتیک آن تعیین میکند. این مدل که در دهه ۱۹۶۰ توسط ویلیام شارپ، جان لینتنر و جان موسین توسعه یافت، با فرض اینکه سرمایهگذاران ریسکپذیر هستند و انتظار بازدهی بالاتر برای پذیرش ریسک بیشتر دارند، رابطهای خطی بین بازده دارایی و نوسانات بازار ایجاد میکند. CAPM با استفاده از مفاهیم کلیدی مانند نرخ بازده بدون ریسک و ضریب بتا، به سرمایهگذاران کمک میکند تا تصمیمات آگاهانهتری درباره تخصیص سرمایه اتخاذ کرده و ریسکهای موجود در بازار را مدیریت کنند.

فهرست مطالب:

مدل قیمتگذاری داراییهای سرمایهای (CAPM) چیست؟

مدل قیمتگذاری داراییهای سرمایهای (Capital Asset Pricing Model – CAPM) یکی از مهمترین مدلهای مالی برای ارزیابی بازده مورد انتظار سرمایهگذاریها است. این مدل نشان میدهد که بازده مورد انتظار یک دارایی به چه عواملی بستگی دارد و چگونه با ریسک مرتبط است.

CAPM بر این فرض استوار است که سرمایهگذاران ریسکگریز هستند و تنها حاضرند ریسک بیشتری را در ازای دریافت بازدهی بالاتر بپذیرند. این مدل کمک میکند تا سرمایهگذاران بتوانند ارزش منصفانه یک دارایی را تعیین کنند و بدانند که آیا یک سرمایهگذاری ارزش پذیرش ریسک را دارد یا خیر.

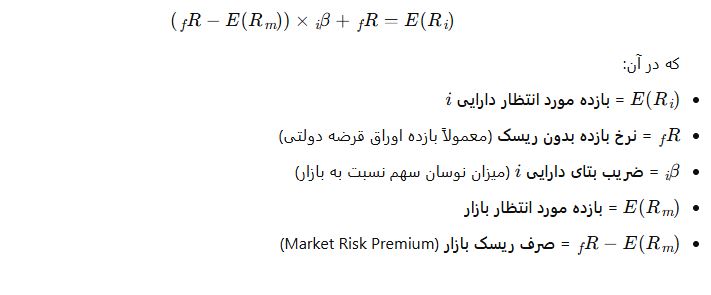

فرمول مدل CAPM

مدل قیمتگذاری داراییهای سرمایهای بهصورت زیر تعریف میشود:

فرمول مدل CAPM

عوامل کلیدی در مدل CAPM

-

نرخ بازده بدون ریسک

- بازدهی که یک سرمایهگذار میتواند بدون پذیرش هیچ ریسکی کسب کند.

- معمولاً از بازده اوراق قرضه دولتی کمریسک بهعنوان این نرخ استفاده میشود.

-

صرف ریسک بازار

- تفاوت بین بازده مورد انتظار بازار و نرخ بازده بدون ریسک

- بیانگر پاداشی است که سرمایهگذاران برای پذیرش ریسک سیستماتیک دریافت میکنند.

-

ضریب بتا

- معیاری برای سنجش نوسانات یک دارایی نسبت به بازار کلی

- سهامهایی با بتای بالا (>1) نسبت به بازار نوسانات بیشتری دارند و پرریسکتر هستند.

- سهامهایی با بتای پایین (<1) نوسانات کمتری نسبت به بازار دارند و کمریسکتر محسوب میشوند.

تاریخچه مدل قیمتگذاری داراییهای سرمایهای (CAPM)

مدل قیمتگذاری داراییهای سرمایهای (CAPM – Capital Asset Pricing Model) یکی از پایههای اصلی نظریه مالی مدرن است که به دهه ۱۹۶۰ میلادی بازمیگردد. این مدل اولین بار توسط ویلیام شارپ (William F. Sharpe) در سال ۱۹۶۴ به عنوان بخشی از پایاننامه دکترای او ارائه شد. شارپ در این مدل نشان داد که بین ریسک سیستماتیک (که با ضریب بتا اندازهگیری میشود) و بازده مورد انتظار سرمایهگذاریها یک رابطه خطی وجود دارد.

توسعه بیشتر CAPM

پس از ارائه اولیه CAPM، دو اقتصاددان دیگر، جان لینتنر (John Lintner) و جان موسین (Jan Mossin)، تحقیقات بیشتری روی این مدل انجام دادند و به توسعه و تکامل آن کمک کردند. این تلاشها موجب شد که CAPM به سرعت مورد توجه تحلیلگران مالی، مدیران سرمایهگذاری و فعالان بازارهای مالی قرار گیرد.

کاربرد CAPM در دنیای مالی

از زمان معرفی تا امروز، مدل CAPM به عنوان ابزاری اساسی برای تحلیل سرمایهگذاری و ارزیابی ریسک و بازده داراییها مورد استفاده قرار میگیرد. مدیران مالی، سرمایهگذاران و مؤسسات مالی از این مدل برای تصمیمگیری در مورد تخصیص سرمایه و محاسبه بازده مورد انتظار داراییهای مختلف بهره میبرند.

محدودیتها و ماندگاری CAPM

اگرچه در طول سالها، برخی نقدها و محدودیتهایی به این مدل وارد شده و مدلهای جایگزینی مانند مدل سه عاملی فاما-فرنچ توسعه یافتهاند، اما CAPM همچنان یکی از ابزارهای اصلی در تحلیل مالی و ارزشگذاری داراییها است. این مدل در آموزشهای دانشگاهی، تحقیقات علمی و کاربردهای عملی بازارهای مالی نقش مهمی دارد و به عنوان یکی از پایههای اصلی نظریههای مدرن سرمایهگذاری شناخته میشود.

انواع مدل های قیمت گذاری دارایی های سرمایه ای چیست؟

مدلهای قیمتگذاری داراییهای سرمایهای (CAPM) از جمله ابزارهای کلیدی در تحلیل ریسک و بازده سرمایهگذاری هستند که به سرمایهگذاران کمک میکنند تا بر اساس ریسکهای مختلف، بازده مورد انتظار داراییها را تخمین بزنند. این مدلها به واسطه تحلیلهای ریاضی و آماری، رابطهای بین ریسک و بازده ایجاد میکنند و به تصمیمگیریهای مالی کمک میکنند. در این راستا، چندین مدل متفاوت توسعه یافتهاند که هر کدام تلاش دارند تا محدودیتهای مدل کلاسیک CAPM را رفع کنند یا ویژگیهای بازار واقعی را بهتر منعکس کنند:

-

مدل قیمتگذاری دارایی سرمایهای کاهشی (D-CAPM):

مدل کلاسیک CAPM فرض میکند که رابطهای خطی بین بازده سهام و بازده بازار وجود دارد و شرایط بازار متقارن است. اما در واقعیت بازار نامتقارن است. مدل D-CAPM با استفاده از مفهوم ریسک منفی، شرایط نامتقارن بازار را در محاسبه بازده مورد انتظار بهتر منعکس میکند. -

مدل قیمتگذاری دارایی سرمایهای تعدیلی (A-CAPM):

یکی از عوامل مهم در خرید سهام، نقدشوندگی آن است؛ یعنی سهامی که به راحتی و سریع قابل فروش باشد. مدل A-CAPM با در نظر گرفتن ریسک نقدشوندگی، به قیمتگذاری داراییها میپردازد و بازده مورد انتظار سهم را بر اساس سطح نقدشوندگی آن تعیین میکند. -

مدل قیمتگذاری دارایی سرمایهای شرطی (I-CAPM):

وقتی مدیران سبد سرمایهگذاری با تغییرات در فرصتهای سرمایهگذاری مواجه میشوند، مدل CAPM ممکن است نواقصی داشته باشد. در مدل I-CAPM، ریسک دارایی از طریق کوواریانس بین بازده دارایی و مطلوبیت نهایی سرمایهگذاری سنجیده میشود. این مدل بر این فرض استوار است که انتظارات سرمایهگذاران یکسان نیست و تفاوتهای موجود به تغییرات بازار مرتبط است. -

مدل قیمتگذاری دارایی سرمایهای مصرفی (C-CAPM):

این مدل با هدف رفع محدودیتهای مدل کلاسیک CAPM معرفی شده است. در C-CAPM، ریسک دارایی بر اساس کوواریانس بین بازده دارایی و مصرف محاسبه میشود؛ یعنی ریسک مصرفی از طریق ریسکگریزی سرمایهگذار مورد سنجش قرار میگیرد و نشان میدهد که سرمایهگذار چه مقدار هزینههای مربوط به سرمایهگذاری خود را در شرایط عدم اطمینان بازار در نظر میگیرد.

این مدلهای پیشرفته به سرمایهگذاران امکان میدهند تا با در نظر گرفتن عوامل متنوعی از جمله ریسک نقدشوندگی، تغییرات انتظارات سرمایهگذاران، و رفتار مصرفی، تصمیمهای بهتری در خصوص انتخاب داراییها و مدیریت سبد سرمایهگذاری اتخاذ کنند.

مزایا و معایب مدل قیمتگذاری داراییهای سرمایهای (CAPM)

مزایا

با وجود محدودیتهایی که مدل CAPM به واسطه فرضیات سادهسازی شده و اتکا به دادههای تاریخی دارد، این مدل همچنان به عنوان ابزاری کاربردی برای ارزیابی بازده مورد انتظار و اندازهگیری ریسک سیستماتیک در سرمایهگذاریها مطرح است. CAPM به عنوان نقطه شروعی برای تحلیل ریسک و بازده در بازارهای مالی، به سرمایهگذاران امکان میدهد تا با مقایسه بازدههای پیشبینی شده با عملکرد واقعی، ارزش داراییها را بررسی کرده و استراتژیهای مناسبی را اتخاذ کنند. در نهایت، استفاده از CAPM در کنار سایر ابزارها و مدلهای چندعاملی میتواند به بهبود فرآیند تصمیمگیری مالی و مدیریت بهینه سبد سرمایهگذاری کمک شایانی کند.

ممنون که تا پایان مقاله”مدل قیمتگذاری داراییهای سرمایهای (CAPM) چیست؟“همراه ما بودید.

بیشتر بخوانید:

- تعریف سبد سهام و اهمیت آن در سرمایه گذاری

- استراتژیهای تنظیم سبد بر اساس تغییرات بازار

- تفاوت سرمایه گذاری تک سهمی و پرتفوی متنوع

- ریسک و بازده: تعاریف و ارتباط آنها

- انواع ریسک بازار های مالی کدام است؟

- معیارهای انتخاب سهام چیست؟

- وزندهی به سهام چیست؟

- استراتژیهای فعال و غیرفعال در مدیریت سبد

- تخصیص دارایی چیست؟

- سبد رشد، سبد درآمدی و سبد متوازن چیست؟

- محاسبه بازده مورد انتظار و انحراف معیار

- مفهوم ضریب بتا (Beta) و اندازهگیری ریسک بازار

- مدل قیمتگذاری داراییهای سرمایهای (CAPM) چیست؟

- مدیریت سرمایه در بازارهای پر ریسک

- تأثیر اخبار و رویدادها بر پرتفوی

- مفهوم سبد بهینه و مرز کارا

- بازبینی و تعادل دورهای پرتفوی چیست؟

- ساخت یک سبد نمونه با دادههای واقعی

- استفاده از نرمافزارها یا پلتفرمهای معاملاتی بورس

- ارزیابی عملکرد سبد و مقایسه با شاخص بازار

- تأثیر احساسات بر تصمیم گیری در مدیریت سبد

- بررسی اشتباه های رایج معامله گران بورس

- اهمیت دیدگاه بلندمدت در سرمایهگذاری

- مالیات و هزینههای مرتبط با مدیریت سبد

نظرات کاربران